Il modello 730 precompilato è reso disponibile ai contribuenti che, nell’anno 2014, risultano essere lavoratori dipendenti e pensionati, per i quali i sostituti d’imposta hanno trasmesso all’Agenzia, nei termini, la Certificazione Unica. Dal prossimo 15 aprile il contribuente troverà il 730 precompilato sul sito internet dell’Agenzia, che ha predisposto un video esplicativo

Come si accede alla dichiarazione precompilata? Chi sono i destinatari? Chi ne è escluso? Si può presentare la dichiarazione precompilata in forma congiunta? E se il contribuente ha presentato più dichiarazioni l’anno prima? Sono questi alcuni dei dubbi che l’Agenzia delle Entrate chiarisce con la circolare n.11 /E di oggi. Una sorta di vademecum che passa in rassegna i contenuti della nuova dichiarazione precompilata in modo chiaro, con l’obiettivo di fornire indicazioni dirette e di carattere pratico per tutti i contribuenti.

I DESTINATARI DELLA PRECOMPILATA: Il modello 730 precompilato è reso disponibile ai contribuenti che, nell’anno 2014, risultano essere lavoratori dipendenti e pensionati, per i quali i sostituti d’imposta hanno trasmesso all’Agenzia, nei termini, la Certificazione Unica. Inoltre, per poter ricevere la dichiarazione precompilata, bisogna aver presentato per l'anno d’imposta 2013, il modello 730, o il modello Unico persone fisiche o il modello Unico Mini, pur avendo i requisiti per optare per il 730.

PRECOMPILATO, ACCESSO ONLINE O TRAMITE INTERMEDIARIO: Il contribuente può accedere direttamente alla dichiarazione precompilata attraverso il sito internet dell’Agenzia o rivolgersi al proprio sostituto d’imposta, ad un Caf o a un professionista. Nel primo caso è necessario utilizzare le credenziali del servizio telematico Fisconline rilasciate dall’Agenzia delle Entrate o usare la Carta Nazionale dei Servizi. Inoltre, è possibile autenticarsi tramite il portale dell’Inps, utilizzando le credenziali dispositive rilasciate dall’ ente previdenziale. L'agenzia ha anche predisposto un video esplicativo per aiutare i contribuenti nella compilazione

COME ACCEDERE ALLA PRECOMPILATA ANCHE SE NON SI È PRATICI NELL’USO DI STRUMENTI INFORMATICI: naturalmente, il contribuente che non possiede un pc o non ha dimestichezza con gli strumenti informatici può rivolgersi al proprio sostituto d'imposta, ad un Caf o a un professionista abilitato. Per accedere alla dichiarazione precompilata del contribuente questi soggetti devono acquisire in via preventiva un’apposita delega, unitamente alla copia di un documento di identità del delegante.

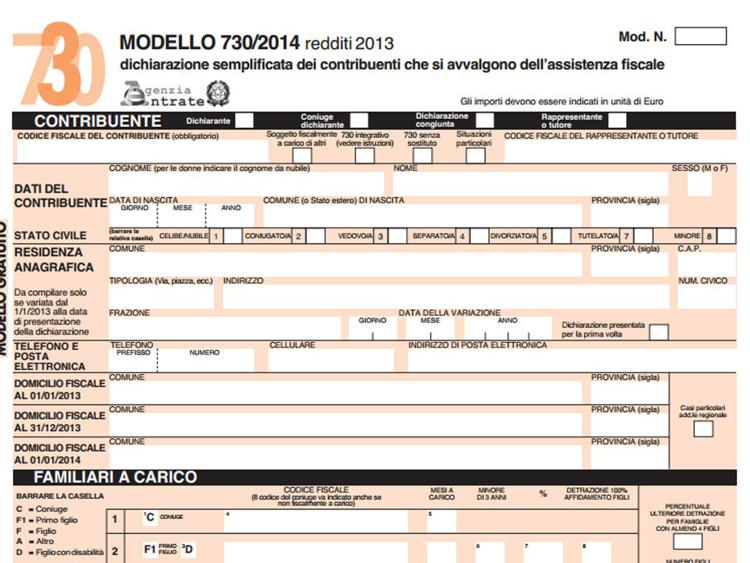

LE INFORMAZIONI CONTENUTE NEL 730 PRECOMPILATO: nella dichiarazione precompilata sono riportati, oltre ai redditi di lavoro dipendente, di pensione o assimilati e alle ritenute, anche i dati dei familiari, indicati in un prospetto ad hoc loro dedicato. Inoltre, nel quadro D del 730 precompilato trovano posto i redditi di lavoro autonomo occasionali e gli altri redditi diversi, mentre nel quadro E sono inserite le informazioni relative ad alcuni oneri detraibili e deducibili. In particolare, nell’elaborato precompilato trovano spazio anche i dati trasmessi da taluni enti esterni, quali i soggetti che erogano mutui agrari o fondiari, le imprese assicuratrici e gli enti previdenziali.

I dati loro riferibili sono: quote di interessi passivi e relativi oneri acce ssori per mutui in corso, premi di assicurazione sulla vita e contributi previdenziali e assistenziali. Dalla dichiarazione precedente sono desunte le eventuali eccedenze d’imposta e le rate annuali detraibili per oneri sostenuti in anni precedenti tra cui, ad esempio, le spese sostenute per interventi di recupero edilizio, per interventi di risparmio energetico e per l’arredo degli immobili ristrutturati. Naturalmente, nella precompilata trovano posto anche i dati relativi a terreni e fabbricati, ricavati dalla dichiarazione dell’anno precedente con le eventuali variazioni intervenute nel 2014 .

QUANDO PRESENTARE IL 730 PRECOMPILATO: dal prossimo 15 aprile il contribuente troverà il 730 precompilato sul sito internet dell’Agenzia delle Entrate, all’interno della propria area riservata. Dal primo maggio al 7 luglio sarà possibile accettare o modificare la dichiarazione e trasmetterla all’Agenzia direttamente via web o tramite un intermediario. Anche i contribuenti che non dispongono di un sostituto d’imposta t enuto ad effettuare il conguaglio possono presentare la dichiarazione precompilata: in questo caso, i rimborsi saranno eseguiti direttamente dall’Amministrazione finanziaria. Sarà comunque possibile continuare a presentare, sempre entro il 7 luglio, il 730 ordinario senza ricorrere al modello precompilato.

LA DICHIARAZIONE PRECOMPILATA È POSSIBILE ANCHE IN FORMA 'CONGIUNTA': Per chi lo scorso anno ha presentato il modello 730 congiunto e quest’anno possiede i requisiti per utilizzare il 730 precompilato, l’Agenzia delle Entrate mette a disposizione una dichiarazione precompilata 'singola'. E’ comunque possibile presentare la dichiarazione in forma congiunta ma occorre rivolgersi al proprio sostituto che presta assistenza fiscale, oppure ad un Caf o ad un professionista abilitato: per il primo anno di avvio sperimentale, infatti, non è consentita la presentazione della dichiarazione precompilata congiunta direttamente in via telematica.

STOP AI CONTROLLI: Se il 730 precompilato viene accettato senza modi fiche o con modifiche che non incidono sulla determinazione del reddito o dell’imposta, nei confronti del contribuente non verrà eseguito il controllo documentale (36 - ter del Dpr n. 600 del 1973) sugli oneri precompilati comunicati all’Agenzia da banche, assicurazioni ed enti previdenziali, né quello preventivo sui rimborsi superiori a 4.000 euro in presenza di detrazioni per carichi di famiglia ed eccedenze derivanti dalla dichiarazione precedente.

Inoltre, se la dichiarazione viene presentata tramite un intermediario, il controllo documentale verrà svolto nei confronti del Caf o del professionista che ha apposto il visto di conformità sulla dichiarazione. Le stesse agevolazioni sono previste anche se il 730 viene presentato tramite un intermediario con le modalità ordinarie. Resta ferma, comunque, la possibilità di effettuare controlli nei confronti del contribuente per verificare la sussistenza dei requisiti soggettivi che danno diritto a detrazioni, deduzioni e agevolazioni.

SE IL VISTO DI CONFORMITÀ È INFEDELE: In caso di apposizione, da parte di un intermediario, di un visto di conformità infedele (ad esempio se non ha correttamente riscontrato la documentazione a supporto di spese detraibili o deducibili) , l’intermediario è tenuto al pagamento di un importo corrispondente alla somma dell’imposta, degli interessi e della sanzione che sarebbe stata richiesta al contribuente. La responsabilità degli intermediari è però esclusa nel caso in cui l’infedeltà del visto sia stata determinata da una condotta dolosa o gravemente colposa del contribuente. L’intermediario che si accorge di aver apposto un visto infedele dopo l’invio della dichiarazione, deve avvisare il contribuente e trasmettere all’Agenzia la dichiarazione rettificativa , entro il 10 novembre del l’anno in cui è stata prestata l’assistenza. Se il contribuente non intende presentare la nuova dichiarazione, il Caf o il professionista possono comunicare entro la stessa data alle Entrate i dati rettificati.

.jpg)