Si sta parlando da tempo sia di Anticipo pensionistico (cosiddetto Ape) che di Rendita integrativa temporanea anticipata (Rita) che dovrebbero essere operativi dal 1° maggio. In prossimità dell'avvicinarsi della data, dalla 'Fondazione studi dei consulenti del lavoro' arrivano i primi chiarimenti sulle due misure.

L'Ape, battezzato definitivamente 'Anticipo finanziario a garanzia pensionistica' nella Legge di Stabilità 2017, non è stato varato in forma solitaria ma accompagnato da Rita, che persegue le medesime finalità dell’Ape ma con una diversa dinamica di finanziamento. Sono due misure temporanee (il cui accesso sperimentale si chiuderà alla fine del 2018) che agiscono in modo complementare rispetto alle misure di sostegno al reddito già vigenti (in particolare la Naspi, Assicurazione Sociale per l'Impiego, la cui durata massima è di 24 mesi).

Ai lavoratori pubblici e privati con più di 63 anni, dal 1° maggio sarà quindi possibile richiedere tre diverse prestazioni che garantiranno un reddito ponte fino alla decorrenza della pensione di vecchiaia: reddito che potrà essere costituito da un vero e proprio prestito sulla futura pensione con tassi e condizioni agevolate e con la partecipazione dello Stato degli oneri finanziari a essi collegati (Ape volontario); da una indennità finanziata dallo Stato (Ape sociale) per soggetti che versano in uno stato di difficoltà (causato da prolungata disoccupazione, disabilità); da una nuova prestazione erogata dalle forme di previdenza complementare (Rita) che permetta di godere prima dei requisiti tradizionali già accantonati presso il proprio fondo.

In questo panorama, l’Ape privato registra anche una propria variante, aziendale, che consentirà alle imprese di partecipare all’anticipo pensionistico riducendo il peso del piano di ammortamento fino a neutralizzarlo, in accordo con il lavoratore. Vediamo ora, attraverso una serie di domande e risposte sul tema, la natura, il funzionamento e la convenienza delle due misure.

- Che convenienza c’è a chiedere l’Ape privato e non un comune prestito bancario?

Il tasso annuo nominativo sarà particolarmente vantaggioso, così come le condizioni contrattuali e informative del finanziamento e delle assicurazioni obbligatorie (racchiuse in accordi-quadro di prossima emanazione). Il prestito sarà inoltre protetto da un apposito Fondo di Garanzia (L. 232/2016, art. 1, c. 173) amministrato dall'Inps che potrà coprire fino all’80% del finanziamento.

Inoltre, la metà dei complessivi costi finanziari (di interesse) e assicurativi saranno materialmente sostenuti dallo Stato grazie a un credito d'imposta erogato dall'Istituto di previdenza durante i 20 anni del piano di ammortamento con cui chi avrà richiesto l’Ape privato restituirà l’anticipo.

Tale credito fiscale attutirà il peso del prelievo delle rate, garantendo un maggiore netto di pensione finale. Inoltre, il peso delle rate di ammortamento dell’Ape nei primi vent’anni di pensione di vecchiaia dovrà permettere al pensionato di percepire un trattamento pari ad almeno 1,4 volte l’assegno previdenziale minimo, cioè 702,65 euro per il 2017.

E ancora: è stato specificato che l’insieme della rata Ape ed eventuali altri prestiti non potranno essere superiori al 30% dell’importo complessivo della pensione.

- È necessario non avere un rapporto di lavoro per godere dell’Ape?

L’Ape privato e l’Ape aziendale possono essere richiesti anche in costanza di rapporto di lavoro; l’Ape sociale prevede invece come condicio sine qua non che il richiedente abbia cessato la propria attività lavorativa e non sia già titolare di un trattamento pensionistico diretto (pensione di vecchiaia, anticipata, invalidità).

Allo stesso tempo, una volta ottenuto l’Ape sociale sarà possibile accendere nuovi rapporti di lavoro subordinato o autonomo, a condizione che i redditi a essi collegati non superino le stesse soglie di cumulabilità già previste per la NASpI (8.000 euro annui per redditi di lavoro dipendente e parasubordinato, 4.800 euro nel caso di lavoro autonomo, come previsto all’art. 1 c. 183 della L. 232/2016).

- Durante la fruizione dell’Ape sociale percepisco 4.000 euro annui di reddito da lavoro autonomo: ciò comporta la decadenza dall’Ape?

No, la somma è compatibile con le soglie specificate dalla Legge di Stabilità. Sarà probabilmente necessario procedere a una comunicazione preventiva all'Inps in modo del tutto analogo a quanto già previsto per l'indennità di disoccupazione NASpI.

- Qual è il trattamento fiscale dell’Ape sociale?

Sarà imponibile fiscalmente quale reddito in sostituzione di quello di lavoro dipendente, non avrà alcuna contribuzione correlata. In analogia a quanto già chiarito dalla Agenzia delle Entrate con la circolare n. 9/E del 2014 (punto 1.3), se l’Ape sociale sarà classificato come prestazione a sostegno del reddito, dovrebbe dare diritto alla fruizione delle detrazioni da lavoro dipendente e del bonus Renzi di cui all’art. 13, c. 1-bis del TUIR (Testo Unico delle imposte sui redditi).

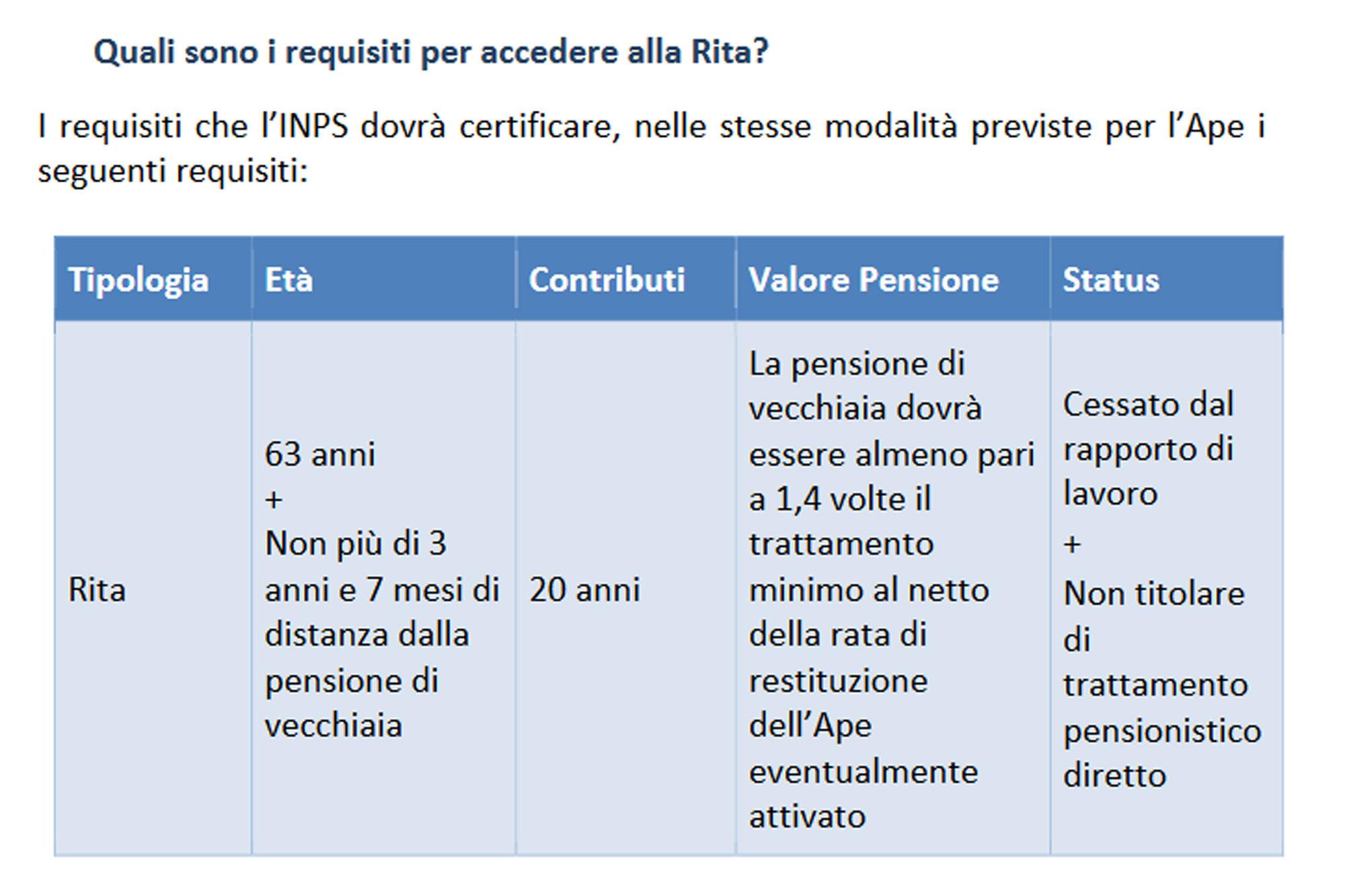

- La Rita è un prestito a garanzia pensionistico?

No, Rita è la Rendita Integrativa Temporanea Anticipata (cc. 188-192, art. 1, L. 232/2016) che consente di anticipare sotto forma di rendita il godimento del montante contributivo accumulato dai lavoratori dipendenti e autonomi iscritti a forme di previdenza complementare.

Non vi è alcun prestito da restituire, ma una corresponsione anticipata di quanto già accantonato sotto forma di rendita che ridurrà in misura corrispondente il montante contributivo.

- Con la Rita perdo tutto il montante contributivo accumulato nel mio Fondo Pensione?

La Legge di Stabilità del 2017 consente di richiedere l’erogazione anticipata sotto forma di rendita temporanea dell’intero montante accumulato o di una sua parte; la Circolare COVIP n. 1174 dello scorso 22 marzo ribadisce che sarà il richiedente della Rita a decidere la percentuale di smobilizzazione della posizione maturata presso il Fondo.

- Per attivare la Rita devo per forza avere chiuso il mio rapporto di lavoro dipendente?

Si, tale condizione è espressamente prevista dalla norma (L. n. 232/2016, art. 1 c. 188) dove specifica ‘a seguito della cessazione del rapporto di lavoro’. La norma non richiede però che il richiedente rimanga per tutto il tempo di godimento della Rendita privo di qualunque rapporto di lavoro.

- Qual è il regime fiscale della Rita?

Ai sensi del c. 189 (art. 1 L. 232/2016), indipendentemente dalla data di maturazione del montante contributivo utilizzato, la Rendita Integrativa Temporanea Anticipata beneficia della tassazione sostitutiva con ritenuta a titolo d’imposta pari al 15% della base imponibile, con riduzione dello 0,3% per ogni anno di partecipazione a forme di previdenza complementare oltre i primi 15, con una tassazione che potrà ridursi fino al 9%. La ritenuta, in quanto a titolo d’imposta, comporta anche il risparmio delle addizionali regionali e comunali all’Irpef.

.jpg)

.jpg)