Imu, Irpef, tasse erariali e Iva. Sono queste alcune delle imposte che i contribuenti, titolari e non di partita Iva, devono versare tramite il modello F24. Un documento 'unificato' che permette al contribuente di effettuare con un'unica operazione il pagamento delle somme dovute, compensando il versamento con eventuali crediti. La compilazione dell'F24 spesso, però, può risultare complicata inducendo in errore i contribuenti inesperti.

Tra gli errori commessi più di frequente vi sono la sbagliata indicazione del codice tributo, del periodo di riferimento e del codice fiscale, nonché l'omessa presentazione del modello con saldo zero. Per evitare di incorrere in tali errori è necessario, quindi, adottare alcuni accorgimenti e seguire le istruzioni fornite dall'Agenzia delle Entrate. Ecco, di seguito, una breve guida alla compilazione del modello F24.

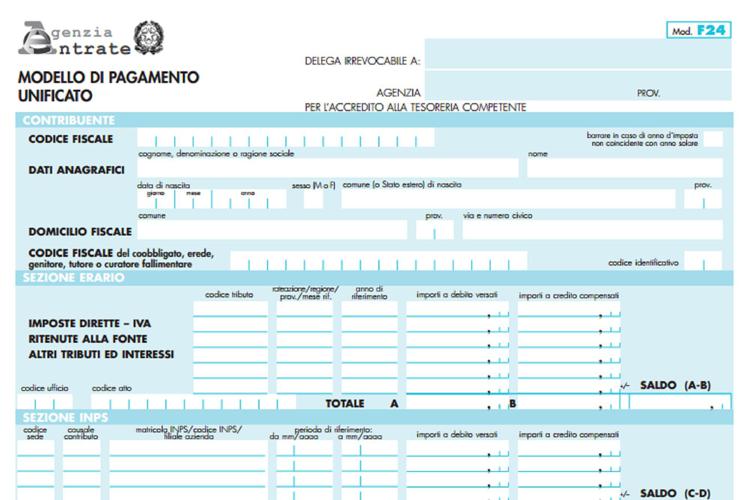

DIVISIONE IN SEZIONI - Il modello F24 è diviso in 'Sezioni' in ciascuna delle quali sono presenti dei campi che i contribuenti devono compilare. Per i versamenti di Irpef, Ires, Iva, ritenute e tasse erariali, si utilizza la sezione Erario. Per le imposte regionali (Irap e addizionale regionale all'Irpef) si utilizza la specifica sezione Regioni. Per le imposte comunali si utilizza la sezione Imu e altri tributi locali. Per le altre sezioni, occorre seguire le regole di compilazione fornite dagli enti impositori.

PRINCIPALI CAMPI - In particolare i campi principali del modello F24 sono quelli relativi a:

- Contribuente: vanno indicati il codice fiscale, i dati anagrafici e il domicilio fiscale;

- Coobbligato: va indicato, nei casi previsti, unitamente al relativo codice identificativo;

- Codici tributo: indicano la tipologia d'imposta da pagare;

- Anno/periodo di riferimento: indica l'anno d'imposta al quale si riferisce l'imposta da pagare e va riportato nel formato a 4 cifre;

- Regioni: per le sole imposte regionali, oltre al codice tributo e all'anno di riferimento, andrà indicato il codice della regione per la quale si effettua il versamento;

- Imu e altri tributi locali: per le sole imposte comunali, oltre al codice tributo e all'anno di riferimento, andrà indicato il codice catastale del comune per il quale si effettua il versamento;

IMPORTI - Gli importi devono sempre essere indicati con le prime due cifre decimali, anche se queste sono pari a zero. Per esempio, nel caso in cui l'importo sia espresso in unità di euro, se la somma da versare è pari a 70 euro, va indicato '70,00'.

In presenza di più cifre decimali si deve procedere all'arrotondamento della seconda cifra decimale con il seguente criterio: se la terza cifra è uguale o superiore a 5, l'arrotondamento al centesimo va effettuato per eccesso (74,955 euro arrotondato diventa 74,96 euro) se la terza cifra è inferiore a 5, l'arrotondamento va effettuato per difetto (74,952 euro arrotondato diventa 74,95 euro).

Per gli importi pagati in unica soluzione riferiti alle principali imposte derivanti da dichiarazioni, nelle colonne 'rateazione/regione/prov./mese rif.' della sezione Erario e 'rateazione/mese rif' delle sezioni Regioni e Imu e altri tributi locali, occorre scrivere 0101.

COME EFFETTUARE I VERSAMENTI - I contribuenti non titolari di partita Iva, che non sono obbligati al pagamento in via telematica, ferma restando la possibilità di avvalersi di questa modalità, possono presentare il modello F24 in forma cartacea presso: qualsiasi sportello degli agenti della riscossione (Equitalia), una banca o un ufficio postale.

Tutti i titolari di partita Iva hanno l'obbligo di presentare il modello F24 esclusivamente con modalità telematiche. I versamenti possono essere effettuati:

- direttamente, mediante i servizi telematici messi a disposizione dall'Agenzia delle Entrate ('F24 web' e 'F24 online') utilizzando i canali Entratel o Fisconline e mediante i servizi di internet banking messi a disposizione dagli intermediari della riscossione convenzionati con l'Agenzia (banche, Poste Italiane e Agenti della riscossione, prestatori di servizi di pagamento);

- tramite gli intermediari (professionisti, associazioni di categoria, Caf, ecc.) che: sono abilitati al canale telematico Entratel dell'Agenzia delle Entrate e aderiscono a una specifica convenzione con la medesima Agenzia (servizio 'F24 cumulativo'), sono abilitati al canale telematico Entratel dell'Agenzia delle Entrate e utilizzano il servizio 'F24 addebito unico' o si avvalgono dei servizi di internet banking messi a disposizione dagli intermediari della riscossione convenzionati con l'Agenzia.