di Tommaso Gallavotti

Il voto plurimo non è un handicap per le società quotate in Borsa. Tutte e quattro le società italiane che hanno introdotto nei propri statuti le azioni a voto maggiorato, o loyalty shares, per favorire i soci di lungo corso, secondo un'analisi condotta dall'Adnkronos, hanno finito per sovraperformare i rispettivi settori in Borsa, battendo anche gran parte dei peers internazionali.

E' presto per tracciare un bilancio definitivo ma, a cinque mesi dall'avvento delle loyalty shares sul listino milanese (annunciate, perché saranno effettive tra un paio d'anni), le prime evidenze sembrano indicare che il mercato non ha penalizzato le società che hanno deciso di dotarsi di questo strumento, pur inviso agli investitori istituzionali.

Valgono tutti i caveat del caso, a partire dal fatto che la Borsa di Milano è stata finora tra le migliori d'Europa da inizio 2015 e che conserva ancora un potenziale di upside significativo, rispetto alle concorrenti europee. Pertanto, i titoli di piazza Affari hanno in questo periodo un appeal che altre Borse non hanno, o hanno in misura minore. Inoltre, il numero limitato delle società che hanno scelto questa soluzione (appena quattro) consiglia prudenza nel trarre conclusioni valide a livello generale.

Detto questo, Campari, Astaldi, Amplifon e Maire Tecnimont, le quattro società che hanno cambiato i propri statuti introducendovi le loyalty shares (le prime tre sfruttando la finestra agevolata consentita dalla legge, che permetteva di introdurre il voto maggiorato a maggioranza semplice in assemblea, prima del 31 gennaio, mentre la quarta ha preferito aspettare febbraio) hanno tutte e quattro performato bene in Borsa, battendo sia gli indici settoriali italiani che i principali concorrenti internazionali.

Campari ha approvato le loyalty shares in assemblea, a larga maggioranza, il 28 gennaio 2015, ma la decisione è stata resa nota ufficialmente in sede di convocazione della riunione, il 19 dicembre del 2014. Il titolo della società del beverage a metà dicembre quotava intorno a 5,3 euro per azione, oggi vale circa 6,99 euro, una crescita del 32% circa.

La performance, come riporta il grafico sottostante (le candele tracciano l'andamento di Campari da fine dicembre ad oggi, la linea rossa quello dell'indice di settore), è migliore di quella dell'indice di settore, il Ftse Italia Food & Beverage, che ha registrato nello stesso periodo un progresso di circa il 25%.

Il colosso degli aperitivi ha anche battuto nettamente, a partire da marzo, quando sono stati comunicati i risultati del 2014, l'Etf di Lyxor che riproduce l'andamento dell'indice Stoxx Europe 600 Food & Beverage. Prima di allora, aveva leggermente sottoperformato il fondo a gestione passiva.

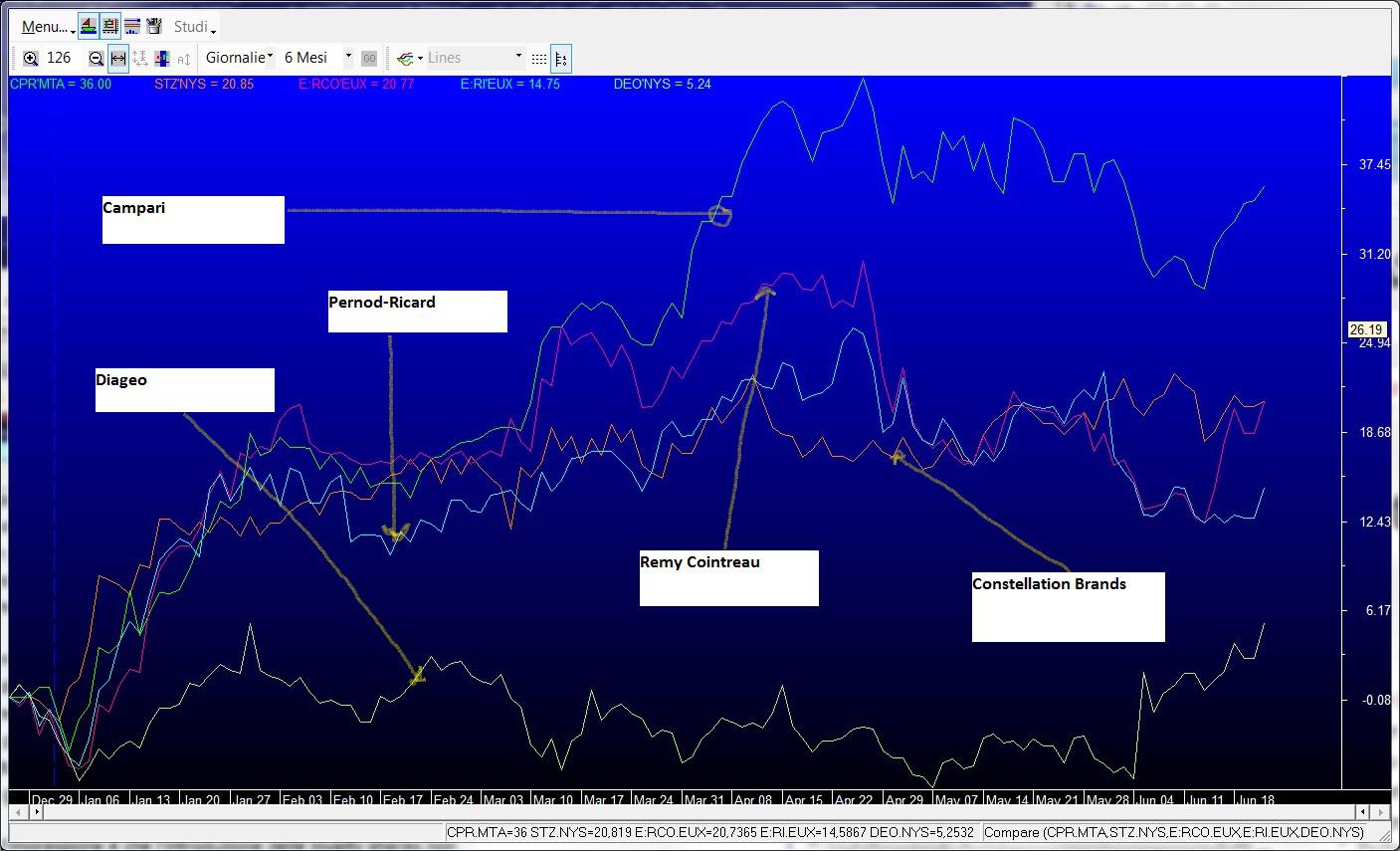

L'andamento è simile anche se si considerano alcuni peers esteri: fino a marzo, Campari si è mossa più o meno in linea con Remy Cointreau, Constellation Brands e Pernod Ricard, battendo nettamente il colosso britannico Diageo. A marzo Campari ha svoltato, distaccando nettamente le due concorrenti francesi (Pernod Ricard ha guadagnato il 14% contro il 32% della casa milanese) e gli altri peers, come si vede dal grafico qui sotto.

La performance borsistica di Campari appare largamente indipendente dall'annuncio del prossimo avvento delle loyalty shares. La società, spiega un analista specializzato nel beverage, esce da 3-4 anni di risultati che hanno deluso il mercato. In passato il gruppo del beverage ha avuto dei problemi negli Usa con un nuovo impianto, ma i risultati 2014 sono stati "molto buoni" e il mercato ha ripreso a guardare al titolo con più interesse.

Per ora, l'impressione è che l'introduzione delle loyalty shares non abbia pesato sulle quotazioni di Campari, "anche perché per ora cambia poco", senza contare che il privilegio dei soci di lungo corso scatterà tra due anni. Certo, "potrebbe diventare un tema se facessero una grossa acquisizione pagandola con carta e la famiglia (Rosa Anna Magno Garavoglia e i suoi due figli, ndr) dovesse ridursi significativamente, ma si tratta di un caso limite".

Le azioni a voto maggiorato, osserva un secondo analista, "sono strumenti mal visti dagli azionisti di minoranza molto attenti alla governance come i fondi comuni, ma poi in fin dei conti l'impatto sul titolo è limitato". Certo, "contano per qualche investitore, ma l'impatto in generale è contenuto".

Simile il discorso per Astaldi, gruppo romano delle costruzioni, che ha annunciato l'adozione del voto maggiorato il 17 dicembre, per approvarlo in assemblea il 29 gennaio 2015. Il titolo, che in sei mesi ha guadagnato il 72,5%, ha sovraperformato nettamente l'indice di settore Ftse Italia All Share Construction & Materials (+29,8%), come si vede dal grafico sottostante.

Da gennaio in poi Astaldi ha sovraperformato nettamente l'Etf Stx Eu 600 Construction & Materials, che ha guadagnato il 22,35% negli ultimi sei mesi, e da marzo ha lasciato indietro nettamente la concorrente Salini Impregilo, salita del 35% in sei mesi.

Astaldi da metà febbraio (i risultati 2014, con utili in crescita del 21%, sono stati comunicati il 10 marzo) ha ingranato la quarta e ha fatto nettamente meglio dei principali concorrenti italiani (Salini Impregilo) ed europei, tra cui Vinci, Eiffage e Bouygues, come riporta il grafico sottostante.

Quello delle azioni a voto maggiorato, spiega un analista specializzato nel settore costruzioni, per Astaldi semplicemente "non è un tema", dato che la società è già 'blindata', saldamente controllata dalla famiglia: il massimo che può capitare è che l'azionista di maggioranza si rafforzi ulteriormente, "ma non cambia l'appetibilità del titolo". Chi volesse scalare Astaldi, già adesso dovrebbe comunque mettersi d'accordo con la famiglia, che controlla la società tramite una srl, la Finast, al 52,5% del capitale (dati Consob).

Anzi, a ben guardare le loyalty shares potrebbero favorire la crescita dimensionale dell'azienda, perché, se la società dovesse fare un deal importante, le azioni a voto maggiorato renderebbero la pillola "meno amara" per il socio di riferimento, consentendogli di diluirsi in misura minore.

Alla base del buon andamento di Astaldi negli ultimi mesi, in ogni caso, sono altri fattori: prima di tutto, spiega l'esperto, ci sono attese per le concessioni che la società ha in portafoglio, che dovrebbero essere conferite a un fondo che inizialmente sarà al 100% di Astaldi, ma che poi verrà aperto a investitori terzi. E' su questo che, per il mercato, si gioca il futuro di Astaldi.

Se grazie a questa operazione verranno utilizzate delle plusvalenze, come il mercato si attende, questo "non potrebbe essere che positivo, posto che il carico fiscale" su questo tipo di operazioni "è quasi nullo". L'altro tema, consequenziale e connesso alle possibili plusvalenze, è la riduzione del debito.

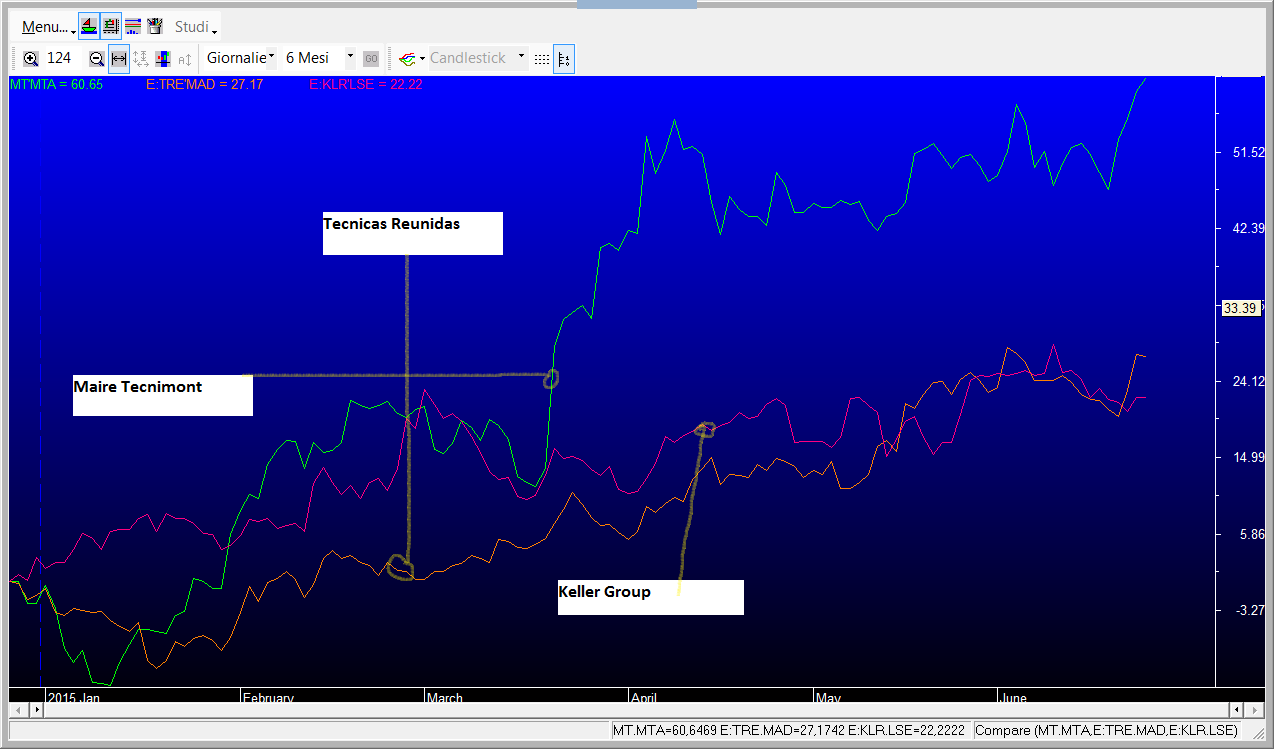

Anche Maire Tecnimont, che ha approvato le loyalty shares dopo la scadenza del 30 gennaio (l'assemblea si è tenuta il 18 febbraio 2015, dopo essere stata convocata in prima battuta il 17 dicembre) ha fatto meglio del settore di riferimento a partire da metà marzo, battendo anche alcuni peers esteri quotati in Borsa, tra i quali Tecnicas Reunidas e Keller Group, come riporta il grafico.

Negli ultimi sei mesi il titolo è salito del 65%, battendo anche il Ftse Italia All Share Oil and Gas, che ha guadagnato circa il 15%. Maire Tecnimont, ricorda un analista esperto del settore, esce da un periodo abbastanza travagliato, con tensioni finanziarie che hanno portato ad un aumento di capitale. Davanti all'introduzione delle azioni a voto maggiorato, in un caso simile potrebbe anche venire il sospetto che sia stata decisa perché in questo modo, se la società dovesse ricorrere ancora al mercato, l'azionista di maggioranza non perderebbe il controllo.

Tuttavia, Maire Tecnimont ha fatto un aumento di capitale, "ma adesso sembra che abbia risolto i suoi problemi", cedendo quello che doveva cedere e facendo cassa, rinegoziando il debito con le banche a condizioni molto più vantaggiose. Quindi ora la lettura della mossa "è totalmente neutra": mentre prima poteva dare adito a qualche preoccupazione, ora che probabilmente riusciranno ad azzerare il debito entro fine anno, l'introduzione del voto maggiorato fa meno paura. Insomma, mentre prima "si poteva pensare che erano a rischio di non farcela, ora che è conclamato che ce la fanno", pertanto l'adozione del voto maggiorato "non fa differenza".

Tipicamente le società di ingegneristica come Maire, finché hanno una presa di ordini buona, hanno più cassa che debiti. Ora la società sta tornando verso una situazione del genere, dopo che, per i problemi in America Latina, il debito è esploso e l'aumento di capitale è stato inevitabile. Il miglioramento in Borsa negli ultimi mesi, insomma, è dovuto al fatto che "hanno risolto i loro problemi". Finché Maire aveva problemi finanziari, "trattava a sconto: ora, a mano a mano che i problemi si risolvono, quel gap si colma".

Insomma, per chi studia tutti i giorni il mercato il giudizio sulle loyalty shares "va dato a seconda di come impatta sulla società". Ovviamente, non piacciono ai grandi soci istituzionali, i quali preferiscono che la società sia contendibile, perché in caso di takeover ostile c'è più possibilità di rialzo. Generalmente gli anglosassoni vedono con sfavore soluzioni di questo tipo, perché riducono l'appeal speculativo del titolo e consentono che "resti al comando chi comandava quando le cose andavano male".

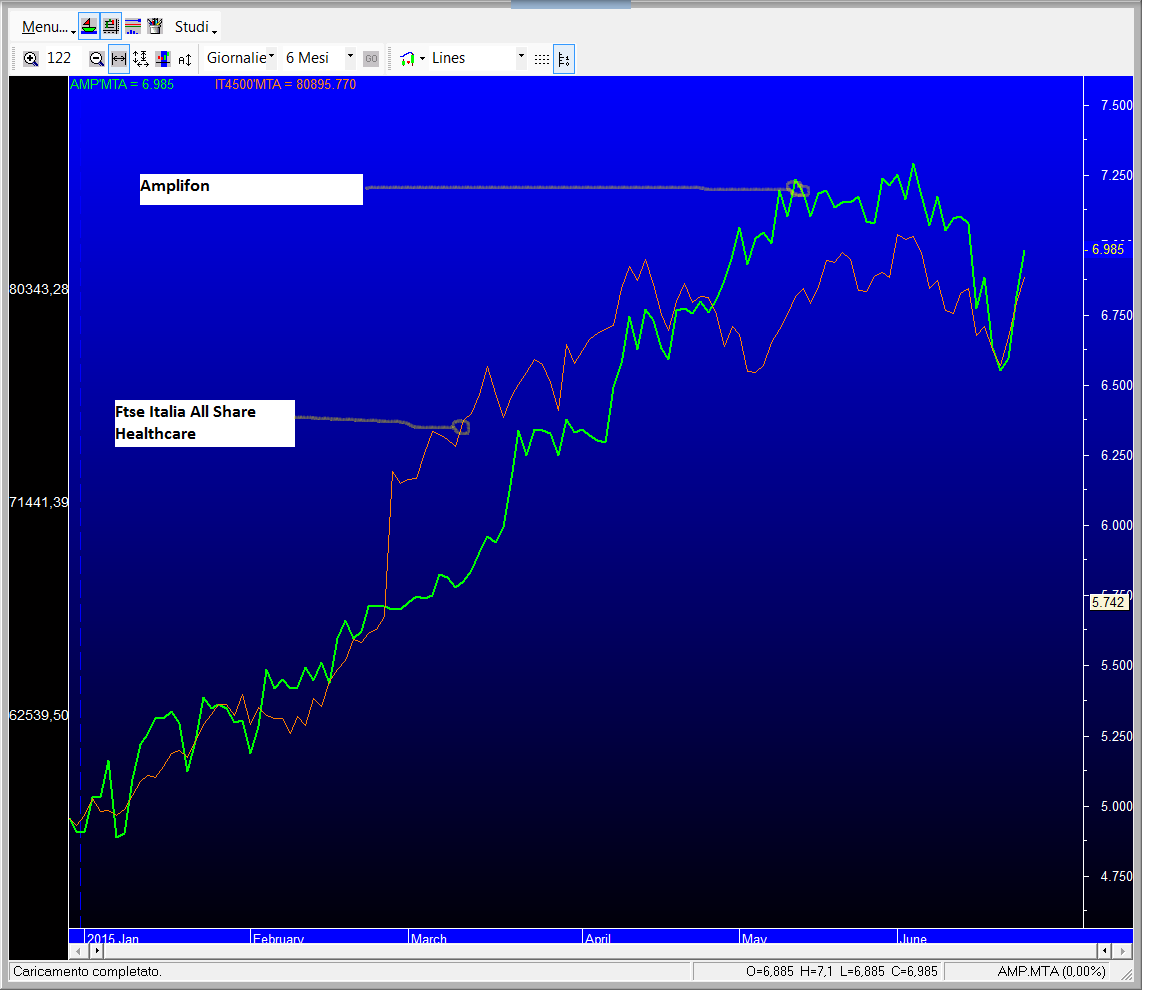

E' diverso il caso di Amplifon, che "non ha difficoltà finanziarie e che è in cerca di acquisizioni in Germania". La società non ha alcuna tensione finanziaria, anzi genera cassa piuttosto rapidamente. E' una "società sana, che intende crescere anche tramite acquisizioni grandi". Se introduce le loyalty share in vista di un'acquisizione di grandi dimensioni, "allora può pagarla tutta in carta e, se il prezzo è giusto, allora è positivo per la società". Anche Amplifon, come si vede dal grafico sottostante, ha sovraperformato nei mesi scorsi l'indice settoriale, il Ftse Italia Healthcare, che ha guadagnato in sei mesi il 37,8%, per poi riallinearsi al settore nelle ultime sedute (+37,5% in sei mesi).

In definitiva, l'introduzione del voto multiplo, nelle poche società italiane che finora l'hanno annunciata, non ha pesato sulle quotazioni in Borsa nel medio periodo, anche se si tratta di una misura poco gradita agli investitori istituzionali esteri.