Con le nuove regole in vigore da gennaio 2026, il POS deve essere sempre collegato alla cassa. Ma esistono anche casi in cui non è necessario abbinare i due sistemi

Con il nuovo obbligo introdotto dalla Manovra dello scorso anno, il POS deve essere sempre collegato alla cassa. O meglio: quasi sempre.

Come tutte le regole, anche le novità che riguardano i pagamenti elettronici hanno le loro eccezioni. Ci sono casi di esonero totale, ma anche situazioni in cui solo uno degli strumenti utilizzati resta separato dal registratore telematico.

Tutto dipende dalla tipologia delle attività gestite. L’obiettivo ultimo, infatti, è quello di dare all’Agenzia delle Entrate un quadro chiaro dei flussi di fatture, corrispettivi, pagamenti incassati.

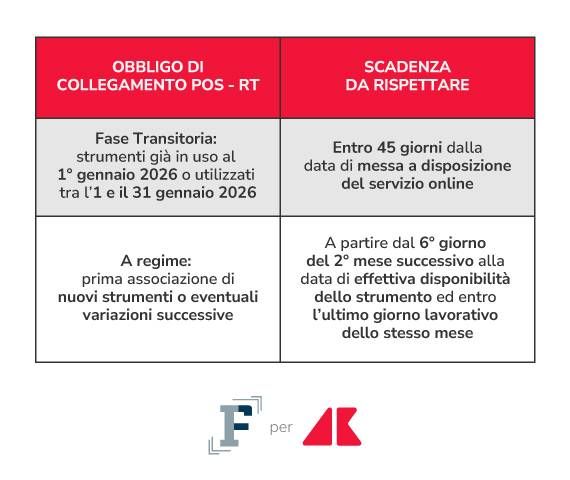

L’attivazione del servizio online dell’Agenzia delle Entrate per la gestione dei collegamenti tra POS e cassa ha reso pienamente operativo il nuovo obbligo e ha fatto partire il conto alla rovescia per la prima scadenza da rispettare.

Gli esercenti, infatti, sono chiamati ad adeguarsi entro 45 giorni dal debutto della nuova funzionalità web disponibile sul portale Fatture e Corrispettivi. C’è tempo fino al 20 aprile per orientarsi tra le nuove regole e stabilire oppure no la connessione tra i diversi sistemi utilizzati, in linea con le istruzioni fornite dall’Amministrazione finanziaria.

Nella gestione di questo nuovo adempimento, infatti, bisogna considerare che avere a disposizione un POS non vuol dire necessariamente dover rispettare l’obbligo di collegarlo a un registratore telematico.

La prima esclusione riguarda le partite IVA che certificano i corrispettivi esclusivamente tramite le fatture, anche se incassano i pagamenti tramite carte o bancomat.

Il POS, poi, non deve comunicare con la cassa anche nel caso dei corrispettivi certificati tramite distributori automatici (cosiddette “vending machine”), per la cessione di carburante e per le operazioni di ricarica dei veicoli elettrici.

E allo stesso modo, le novità non toccano in alcun modo i corrispettivi esonerati dall’obbligo di memorizzazione elettronica e trasmissione telematica come tabacchi e generi di monopolio o vendite a distanza.

“Tuttavia, l’esercente che svolge sia attività per le quali vige l’obbligo di certificazione dei corrispettivi con il RT o con la procedura web “Documento Commerciale on line” sia attività esonerate, se utilizza lo stesso POS per l’incasso di entrambi i tipi di corrispettivi deve comunque registrare il collegamento”, spiega l’Agenzia delle Entrate nella guida dedicata.

Ma anche per chi gestisce attività di diversa natura l’obbligo di collegamento non è automatico.

Se, infatti, l’esercente sceglie di dedicare un POS alle attività da certificare tramite corrispettivi telematici e usa un secondo dispositivo per incassare i pagamenti delle attività esonerate, in relazione a quest’ultimo non è tenuto a effettuare alcun abbinamento sul portale istituzionale.

Anzi, può dichiarare tramite la procedura Gestione Collegamenti l’utilizzo esclusivo per le attività esonerate dall’obbligo di certificazione dei corrispettivi.

L’operazione si può effettuare tramite la funzione POS non collegati, da utilizzare anche in caso di dismissione o restituzione dei dispositivi, ed è irreversibile.

D’altronde anche la comunicazione del mancato collegamento e della relativa motivazione risponde pienamente allo scopo del nuovo obbligo: dare all’Agenzia delle Entrate tutti gli elementi per controllare in maniera adeguata i flussi di dati che arrivano dalle diverse attività.

![]()