Si avvicina sempre di più la prima scadenza da rispettare per il collegamento tra POS e cassa, ma non è l’unica data in calendario. Alcune regole da conoscere per gestire l’obbligo senza errori

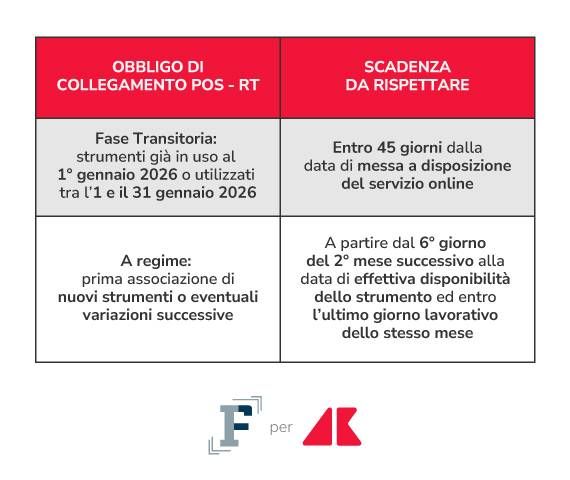

Negozi, bar, ristoranti sono chiamati a collegare i POS in uso al 31 gennaio 2026 ai registratori telematici entro la scadenza del 20 aprile tramite il servizio online messo a disposizione dall’Agenzia delle Entrate.

Ma stabilire la connessione tra gli strumenti usati per scontrini e pagamenti non basta per evitare le sanzioni previste: ci sono anche altre scadenze e regole da conoscere.

In vista dell’imminente termine per stabilire il primo collegamento, da un lato è necessario sottolineare che il nuovo obbligo introdotto con la Manovra 2025 è ad ampio raggio e dall’altro che l’utilizzo di un POS non prevede automaticamente la connessione con la cassa.

Le novità, ad esempio, non riguardano le partite IVA che certificano i corrispettivi esclusivamente tramite le fatture, anche quando i pagamenti vengono incassati tramite carte o bancomat. Nessun nuovo adempimento è previsto anche per i corrispettivi certificati mediante distributori automatici (cosiddette “vending machine”), la cessione di carburante e le operazioni di ricarica dei veicoli elettrici.

Anche i casi di esonero dall’obbligo di memorizzazione elettronica e trasmissione telematica, come ad esempio la vendita di tabacchi e generi di monopolio o le vendite a distanza, sollevano poi i gestori dalla necessità di procedere con l’abbinamento tra POS e cassa.

In caso di attività miste, però, potrebbe essere comunque necessario collegare alla cassa il POS utilizzato per incassare i pagamenti relativi alle operazioni di diversa natura o, in alternativa, dedicare un dispositivo esclusivamente alle transazioni che non rientrano nell’obbligo di connessione con il registratore telematico e comunicare questa scelta all’Agenzia delle Entrate tramite il servizio online dedicato alla gestione dei collegamenti.

Considerando queste regole alla base del nuovo adempimento, bisogna sottolineare che la panoramica dei dispositivi utilizzati per la gestione della propria attività deve essere sempre fedele e aggiornata.

Di conseguenza, anche per le nuove attivazioni, quindi per i POS attivati dal 1° febbraio di quest’anno, o per le eventuali variazioni bisogna effettuare l’abbinamento sul portale Fatture e Corrispettivi dell’Agenzia delle Entrate.

Gli esercenti che sostituiranno uno dei sistemi utilizzati per incassare gli importi in modalità cashless o che ne inseriranno uno nuovo dovranno seguire il calendario previsto a regime per le comunicazioni all’Amministrazione finanziaria.

I gestori possono operare dal sesto all’ultimo giorno del secondo mese successivo all’effettiva disponibilità del nuovo strumento, vale a dire che per le novità di febbraio si avrà tempo fino a fine aprile, per quelle di marzo fino a fine maggio e così via.

Come i primi collegamenti anche le variazioni o le novità passano dal servizio online dell’Agenzia delle Entrate che permette, inoltre, di dismettere POS non più in uso o erroneamente associati alla propria utenza.

L’obiettivo di nuovi obblighi e sanzioni è quello di dare un quadro chiaro all’Agenzia delle Entrate sul flusso di scontrini e pagamenti elettronici che partono da ogni attività.

In questa ottica rientra non solo il collegamento tra POS e cassa, ma anche la necessità di indicare correttamente le modalità di pagamento preferite dal cliente.

Se la scelta tra contanti e pagamento elettronico in alcuni casi non pone dubbi, ci sono anche metodi più difficili da inquadrare: come chiarito dall’Agenzia delle Entrate, ad esempio, il bonifico viene classificato come pagamento elettronico, ma l’assegno risulta come contante.

Avere chiare le regole di classificazione mette al riparo da eventuali errori. Chi non si adegua al nuovo pacchetto di regole, che diventa pienamente concreto con la conclusione della fase transitoria il 20 aprile, rischia multe molto salate.

Se non si stabilisce il collegamento può scattare una sanzione fino a 4.000 euro. Mentre per anomalie ed errori è prevista una sanzione amministrativa di 100 euro per ciascuna operazione (entro il limite massimo di euro 1.000 per ciascun trimestre). E il meccanismo di penalità include anche l’eventuale ricorso a sanzioni accessorie che prevedono anche la sospensione delle attività.

![]()