Con la Manovra 2026 cambia anche il calcolo dell’IRPEF: arriva l’aliquota ridotta sul secondo scaglione e il taglio alle detrazioni per i redditi oltre i 200.000 euro

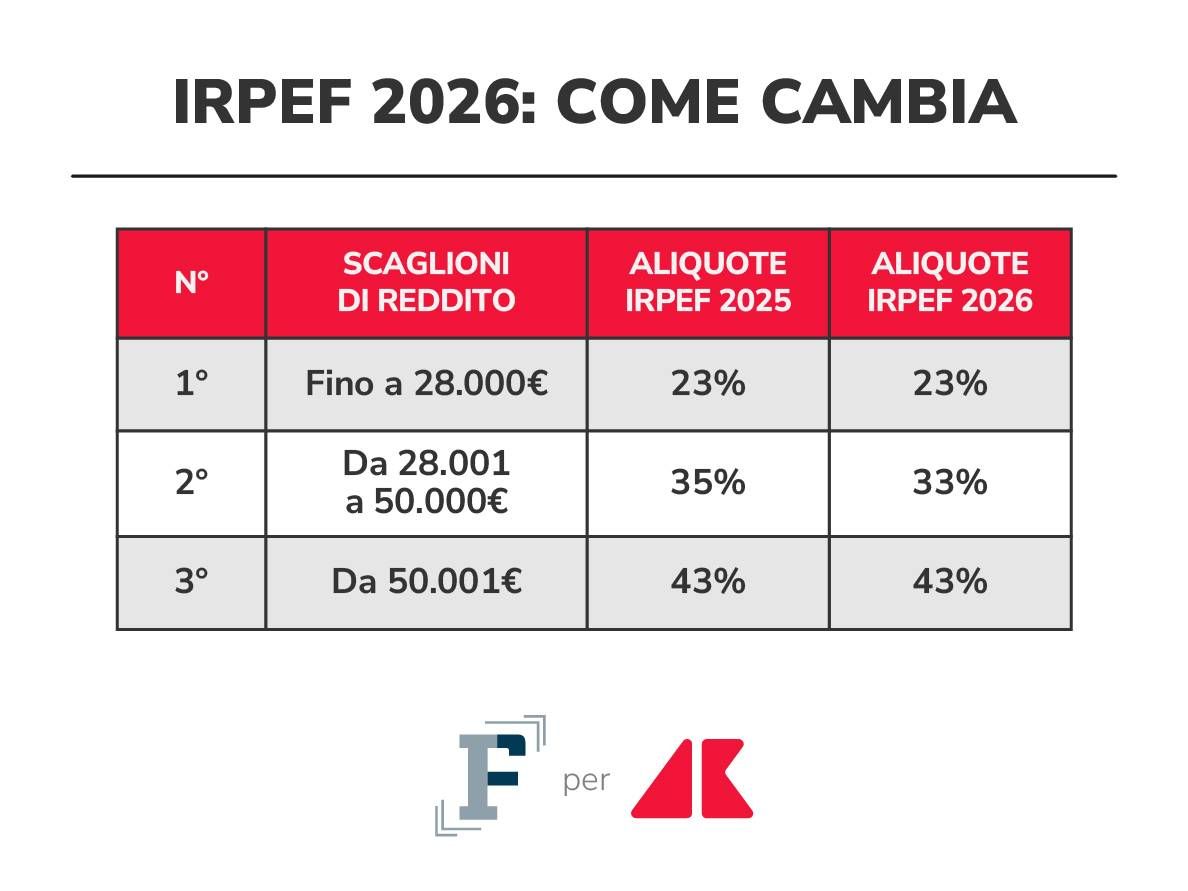

L’IRPEF cambia ancora con le novità della Manovra 2026: l’aliquota che si applica al secondo scaglione (28.001-50.000 euro) si riduce e vengono tagliate le detrazioni fiscali per i più ricchi.

È questa la formula individuata dal Governo per mettere in atto il taglio per il ceto medio, una promessa rimasta in stand by dallo scorso anno.

Anche nel 2026 l’IRPEF si calcolerà, come accade oggi, su tre scaglioni a cui si applicano tre diverse aliquote.

La novità della Manovra consiste nella riduzione della seconda percentuale che passa dal 35 al 33 per cento. Si riscrivono ancora una volta le regole contenute nell’articolo 11 del Testo Unico delle Imposte sui Redditi.

I due punti percentuali di sconto si traducono in media in un risparmio annuale d’imposta per i contribuenti interessati, oltre 13 milioni, pari a 230 euro (simulazioni ISTAT). Il beneficio massimo arriva a 440 euro.

Questa modifica al sistema dell’IRPEF ha un costo di circa 3 miliardi all’anno.

Il peso dell’imposta si riduce sullo scaglione di reddito da 28.001 a 50.000 euro ma, dal momento che l’IRPEF risponde al criterio della progressività, i benefici interessano anche i contribuenti con redditi più alti.

A prescindere dalla ricchezza totale, sulla prima parte di reddito si applica una tassazione più leggera che diventa, via via, più pesante solo per la parte che eccede lo scaglione precedente.

Indipendentemente dal reddito complessivo, l'imposizione fiscale è progressiva: una tassazione più bassa si applica sulla prima fascia di reddito, per poi aumentare gradualmente solo sulla parte eccedente lo scaglione precedente.

Con questa logica, il taglio IRPEF si ferma a 50.000 euro. Ma i benefici che ne derivano potenzialmente riguardano anche tutti coloro che hanno un reddito più alto.

Ed è proprio per questa ragione, limitare i benefici, che per coloro che superano la soglia dei 200.000 euro la Legge di Bilancio prevede anche un taglio delle detrazioni fiscali di 440 euro, importo pari al risparmio massimo che può derivare dalla riduzione della seconda aliquota.

Per i contribuenti più ricchi vengono ridimensionati gli sconti fiscali:

● relativi alle spese detraibili al 19 per cento (escluse le spese sanitarie);

● per le erogazioni liberali a partiti politici;

● per i premi di assicurazione per rischio eventi calamitosi.

Questo meccanismo di sterilizzazione dei benefici per le persone più ricche, però, si inserisce nel sistema di limiti e tagli già esistenti oltre la soglia dei 75.000 euro. E il rischio è che, nella maggior parte dei casi, la riduzione delle detrazioni di 440 euro sia inapplicabile perché non ci sono importi da tagliare.

Il risultato? L’Ufficio Parlamentare di Bilancio stima un risparmio d’imposta medio pari a circa 379 euro anche per i contribuenti con redditi oltre i 200.000 euro.

![]()