A fine luglio è in programma la scadenza della TARI 2026 in molti comuni. Chi deve pagare e come? Con il nuovo appuntamento arriva anche il bonus sociale

A luglio torna di nuovo la Tari, la tassa sui rifiuti. In molti Comuni italiani il 31 luglio rappresenta la data da cerchiare in rosso come termine ultimo per il versamento ma non sempre è così.

Le scadenze possono variare da Comune a Comune e per questo è fondamentale guardare il calendario fissato dalla propria Amministrazione.

Chi è tenuto a pagare la tassa, come si calcola l’importo e come provvedere al versamento?

L’appuntamento di luglio segna l’effettiva partenza del bonus sociale, lo sconto sulla tassa dovuta.

Anche nel 2026 la scadenza della Tari, la tassa sui rifiuti, resta ancorata alle scelte operate a livello locale. È il Comune o l’Ente che gestisce il servizio di raccolta e smaltimento a stabilire le date per il versamento.

Nella maggior parte dei casi la scadenza della Tari è ripartita in tre tranche:

● 1° acconto entro la fine di aprile (anche se molti Comuni la richiedono tra fine maggio e fine giugno);

● 2° acconto entro la fine di luglio;

● saldo entro la fine dell’anno, tra novembre e dicembre.

Si avvicina quindi il secondo appuntamento dell’anno per il pagamento.

La scadenza in programma a fine mese segna il via effettivo anche all’erogazione del bonus sociale, lo sconto sulla Tari partito in linea teorica lo scorso anno e che sarà operativo a partire dal prossimo pagamento.

Il beneficio consiste in uno sconto sulla bolletta della tassa sui rifiuti pari al 25 per cento e spetta alle famiglie con ISEE basso:

● fino alla soglia di 9.530 euro per i nuclei con massimo 3 figli a carico;

● fino a 20.000 euro per i nuclei familiari con almeno 4 figli a carico.

L’applicazione del contributo è automatica: i cittadini non devono presentare domanda ma è fondamentale aver ottenuto l’ISEE e, per l’anno in corso, farà fede il valore dell’attestazione presentata nel corso del 2025. Chi lo ha inviato più tardi riceverà lo sconto dal prossimo anno.

Chi paga la tassa sui rifiuti? La Tari è dovuta dai contribuenti che risultano titolari a qualsiasi titolo di locali o aree scoperte, suscettibili di produrre rifiuti urbani.

Come viene calcolata la somma dovuta a titolo di Tari? Per il calcolo della somma dovuta è fondamentale il dato sulla superficie dell’immobile considerato.

La normativa considera per l'applicazione della tassa le superfici dichiarate o accertate ai fini dei precedenti prelievi sui rifiuti.

Per quanto riguarda l’attività di accertamento, il comune, per le unità immobiliari iscritte o iscrivibili nel catasto edilizio urbano, può considerare come superficie assoggettabile alla Tari quella pari all’80 per cento della superficie catastale determinata secondo i criteri stabiliti dal regolamento di cui al DPR n. 138/1998.

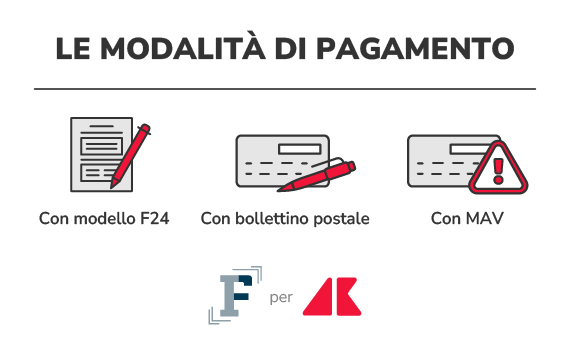

Così come per le regole di pagamento e sulle scadenze, anche le modalità per versare gli importi dovuti della Tari variano da Comune a Comune.

Tra le modalità di pagamento più diffuse ci sono:

● il modello F24;

● il bollettino postale;

● il bollettino MAV;

● il bollettino PagoPA.

I bollettini solitamente sono inviati dall’Amministrazione ai diretti interessati, con le istruzioni per procedere. Per il pagamento della TARI con modello F24 è previsto il codice tributo 3944 sezione IMU ed altri tributi locali.

![]()