Si avvicina la fine dell’anno e chi ha ricevuto dei bonus in busta paga, per poter beneficiare delle esenzioni previste, deve verificare di aver rispettato la soglia di 1.000, 2.000 o 5.000 euro

Dicembre è tempo di bilanci, anche per i bonus ricevuti in busta paga dai datori di lavoro nell’arco dell’anno che, per beneficiare dell’esenzione fiscale prevista, non devono superare determinate soglie.

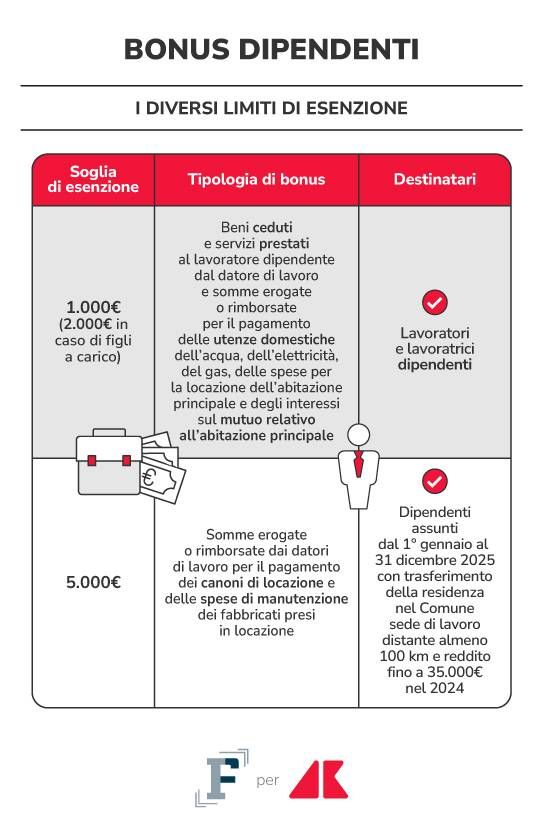

Per il 2025 sono tre le cifre limite che lavoratrici e lavoratori devono considerare in base a diverse condizioni:

● per la generalità dei dipendenti il trattamento di favore sui fringe benfit si ferma a 1.000 euro;

● arriva a 2.000 euro per chi ha figli o figlie a carico;

● mentre 5.000 euro è l’importo da tenere presente per il bonus affitto destinato ai neoassunti che si sono trasferiti per lavoro a una distanza di oltre 100 chilometri.

Il superamento dei limiti previsti fa scattare la tassazione ordinaria con effetti che cambiano in base alla forma delle agevolazioni previste.

Prima di tutto bisogna considerare che la verifica sui bonus in busta paga non riguarda solo il 2025, ma anche l’inizio del prossimo anno: secondo il principio di cassa allargato, infatti, si considerano percepiti nel periodo d’imposta anche le somme e i valori corrisposti entro il 12 gennaio del periodo d’imposta successivo a quello a cui si riferiscono.

Per orientarsi tra le regole, poi, è necessario riavvolgere il nastro per arrivare alle novità approvate con l’ultima Legge di Bilancio per il triennio 2025-2027 sui fringe benefit, forme di retribuzione aggiuntiva che possono essere riconosciute dal datore di lavoro.

A regime l’articolo 51 del TUIR, Testo Unico delle Imposte sui Redditi, prevede una esenzione fiscale e contributiva per il valore dei beni ceduti e dei servizi prestati fino a 258,23 euro. La soglia, riscritta periodicamente negli ultimi anni, è stata fissata fino al 2026 a 1.000 euro per la generalità dei dipendenti e a 2.000 euro per chi a figli o figlie a carico.

In particolare, il trattamento di favore interessa anche le somme erogate o rimborsate al lavoratore dipendente dal datore di lavoro per il pagamento delle utenze domestiche del servizio idrico integrato, dell’energia elettrica e del gas naturale, delle spese per la locazione dell’abitazione principale ovvero degli interessi sul mutuo relativo all’abitazione principale.

La verifica annuale sulle buste paga è fondamentale, perché oltre i limiti stabiliti, scatta la tassazione ordinaria su tutte le somme ricevute.

“Il superamento del limite di 1.000 euro o 2.000 euro comporta la concorrenza dell’intero ammontare, e non soltanto della quota parte eccedente detti limiti, alla determinazione del reddito imponibile secondo le modalità ordinarie”, ha confermato l’Agenzia delle Entrate nella circolare n. 4/E del 2025.

E dal momento che la norma prevede un trattamento diverso per i genitori, è fondamentale soffermarsi su cosa vuol dire avere figli o figlie fiscalmente a carico. Questa condizione si verifica in presenza di un reddito complessivo non superiore a 4.000 euro fino ai 24 anni, oltre questa età, invece, si ferma a 2.840,51 euro.

Dal punto di vista operativo, per arrivare a 2.000 euro di bonus esenti, è necessario anche comunicare il codice fiscale dei figli e delle figlie a carico seguendo le istruzioni del datore di lavoro.

Come chiarito dall’Agenzia delle Entrate, la soglia più generosa viene riconosciuta in misura intera a ogni genitore, titolare di reddito di lavoro dipendente o assimilato, anche in presenza di un unico figlio, purché sia fiscalmente a carico di entrambi.

Diverse sono le regole e le condizioni previste per i bonus affitto erogati dal datore di lavoro ai nuovi dipendenti.

Con le novità previste dalla Manovra 2024, fino a 5.000 euro possono essere escluse dal reddito le somme erogate o rimborsate per il pagamento dei canoni di locazione e delle

spese di manutenzione della casa alle lavoratrici e ai lavoratori che rispondono ai seguenti requisiti:

● che sono stati assunti con contratto di lavoro a tempo indeterminato firmato nel 2025;

● che non hanno superato i 35.000 euro di reddito nel 2024;

● che hanno trasferito la residenza nel Comune della sede di lavoro, essere distante più di 100 chilometri da quello della precedente residenza.

In questo caso la cifra di 5.000 euro è una franchigia e il superamento della soglia prevista ha effetti diversi: la tassazione ordinaria si applica soltanto all’eccedenza e non a tutti gli importi erogati dal datore di lavoro.

A spiegare il meccanismo previsto dalla normativa è sempre l’Agenzia delle Entrate nella circolare n. 4 del 2025: “il rimborso operato dal datore di lavoro, qualora superiore alla predetta somma annuale, concorre, per la parte eccedente il limite, alla determinazione del reddito di lavoro dipendente, ai sensi dell’articolo 51 del TUIR”.

Infine, bisogna considerare che i limiti previsti per la generalità dei bonus dipendenti e per il bonus affitto destinato ai neo assunti sono cumulabili.

Nel rispetto delle diverse regole previste, si può beneficiare dell’esenzione fino a 5.000 euro per canoni di locazione e spese di manutenzione e fino a 1.000 o 2.000 euro per le somme che rientrano nei fringe benefit.

Il datore di lavoro, però, deve indicare separatamente l’importo del valore dei beni ceduti, dei servizi prestati e delle somme erogate o rimborsate in relazione alle diverse agevolazioni così da poter monitorare correttamente l’eventuale superamento dei limiti.

![]()