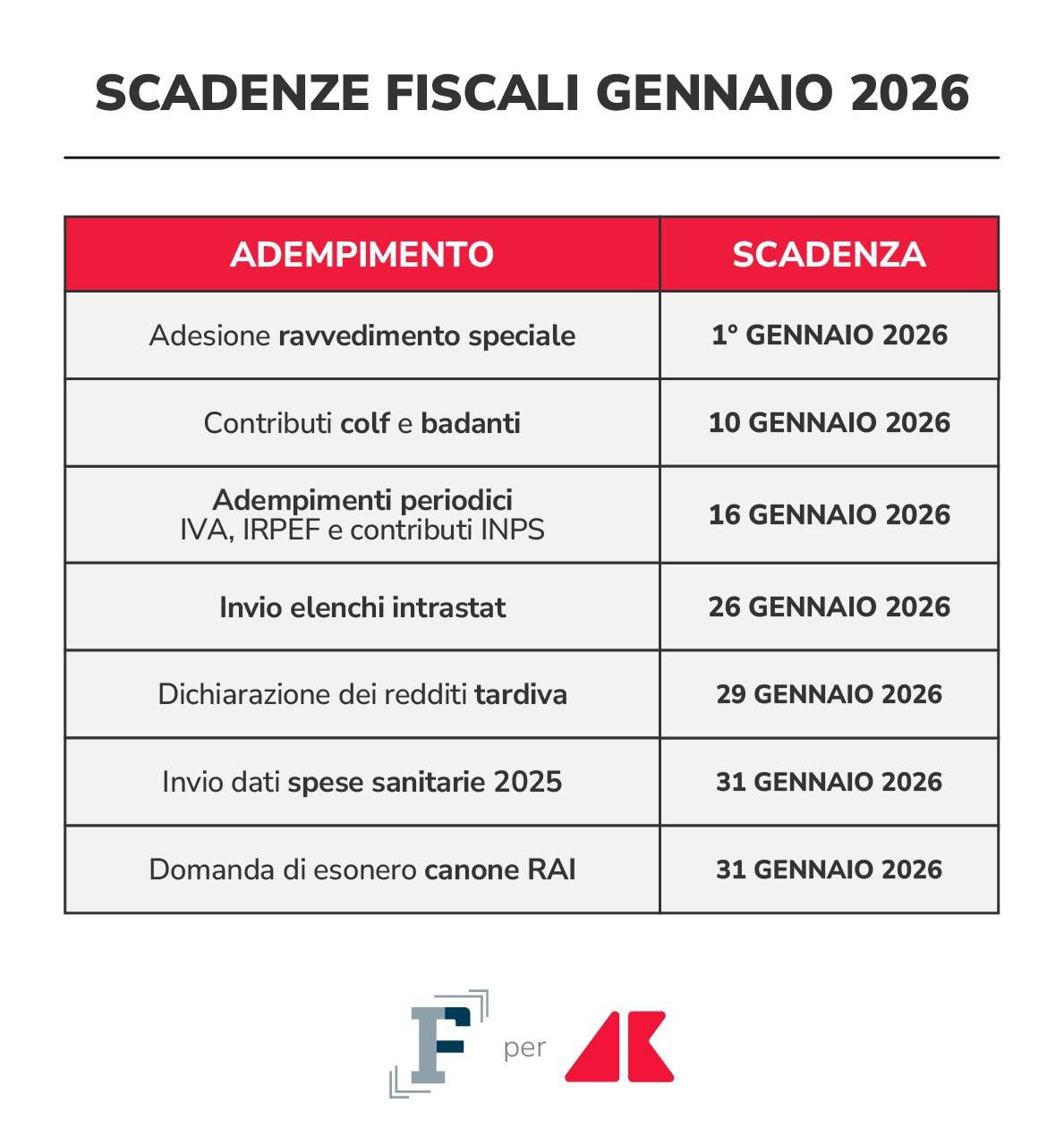

Dall’appuntamento con il ravvedimento speciale alla domanda di esonero dal canone RAI, il calendario delle scadenze fiscali di gennaio 2026

Un inizio d’anno con un nuovo calendario di scadenze fiscali da monitorare.

Anche nel primo mese del 2026 tornano puntuali gli appuntamenti con pagamenti e adempimenti, che interessano la generalità dei contribuenti.

Atteso al via il ravvedimento speciale: dal 1° gennaio, con termine ultimo fissato al 15 marzo 2026, bisognerà effettuare il versamento delle somme dovute per l’adesione alla sanatoria abbinata al concordato preventivo biennale.

Alla cassa anche i datori di lavoro domestico, così come sostituti d’imposta e partite IVA, chiamati ad effettuare i consueti adempimenti in materia di IRPEF, IVA e contributi previdenziali.

Gennaio è anche il mese dell’esonero dal canone RAI, così come il periodo ultimo per l’invio delle spese sanitarie relative al 2025.

Un focus punto per punto dei principali adempimenti da annotare in calendario.

Il primo giorno dell'anno inaugura la finestra per accedere al ravvedimento speciale. Si tratta della misura che offre ai contribuenti che hanno aderito al concordato preventivo biennale 2025/2026 la possibilità di sanare irregolarità fiscali relative agli anni dal 2019 al 2023.

L'adesione si concretizza con il pagamento delle somme dovute, con un’imposta sostitutiva dal 5% al 15%, su una base imponibile che varia dal 5% al 50% in base al punteggio ISA.

Il versamento, unico o della prima rata, deve avvenire tra il 1° gennaio e il 15 marzo 2026, con possibilità di rateizzazione fino a un massimo di dieci quote.

Il giorno 10 del mese è la data da segnare per i datori di lavoro domestico, i quali sono tenuti a onorare il versamento della quarta e ultima rata dei contributi INPS 2025.

Tale obbligo copre il periodo riferito ai mesi di ottobre, novembre e dicembre 2025 per i lavoratori come colf e badanti.

Il pagamento è facilitato attraverso diverse modalità elettroniche, tra cui il Portale dei Pagamenti INPS (PagoPA), il circuito Reti Amiche e l’utilizzo dell’App IO.

A metà mese si concentra un blocco di versamenti di natura ricorrente che coinvolge sostituti d’imposta e contribuenti IVA.

Entro il 16 gennaio è necessario procedere al pagamento delle ritenute IRPEF (su redditi da lavoro dipendente, autonomo e provvigioni corrisposti a dicembre 2025) e dei relativi contributi INPS a carico dei datori di lavoro.

I contribuenti con liquidazione IVA mensile dovranno inoltre saldare l'Imposta sul Valore Aggiunto dovuta per le operazioni concluse nel mese di dicembre. Tutti i versamenti sono da effettuare tramite modello F24, utilizzando i codici tributo specifici (es. 1040 per le ritenute IRPEF, 6012 per l'IVA).

Gli operatori intracomunitari che hanno effettuato cessioni di beni o prestazioni di servizi nell’Unione Europea devono ottemperare all'invio telematico degli elenchi riepilogativi Intrastat.

La scadenza del 26 gennaio è unica, ma i periodi di riferimento cambiano: copre il mese di dicembre 2025 per coloro soggetti all'obbligo mensile, e l'intero quarto trimestre (ottobre, novembre, dicembre 2025) per gli operatori con obbligo trimestrale, a condizione che l'ammontare complessivo delle operazioni superi la soglia di 50.000 euro.

Si chiude la possibilità di rimediare a un'omissione nella presentazione della dichiarazione dei redditi 2025 (relativa all'anno d'imposta 2024).

Per i soggetti che non hanno rispettato la scadenza ordinaria del 31 ottobre, il termine ultimo del 29 gennaio 2026 rappresenta il novantesimo giorno utile per l'invio.

Presentando la dichiarazione entro questa data, essa è considerata tardiva e non omessa, con l'applicazione delle sanzioni ridotte previste dal ravvedimento operoso , che comportano, in assenza di imposte dovute, il versamento di soli 25 euro.

Entro il 31 gennaio è previsto l'adempimento da parte di farmacie, parafarmacie e strutture sanitarie accreditate, compresi i professionisti sanitari, per l'invio dei dati sulle spese sanitarie sostenute dai cittadini nel 2025.

Tali informazioni sono cruciali per l'Agenzia delle Entrate ai fini della predisposizione della dichiarazione dei redditi precompilata.

Poiché la data ordinaria del 31 gennaio cade di sabato, il termine di trasmissione è automaticamente posticipato a lunedì 2 febbraio 2026.

A gennaio si chiude anche il periodo per la presentazione della domanda di esonero dal canone RAI per l'intero anno 2026.

Questo adempimento è rivolto ai contribuenti intestatari di un'utenza elettrica ad uso domestico residenziale che, tuttavia, non possiedono alcun apparecchio televisivo in nessuna delle loro abitazioni.

La richiesta deve essere inoltrata all'Agenzia delle Entrate tramite l'apposito modello di non detenzione, e anche in questo caso, la scadenza originaria del 31 gennaio beneficia della proroga al 2 febbraio 2026.

![]()