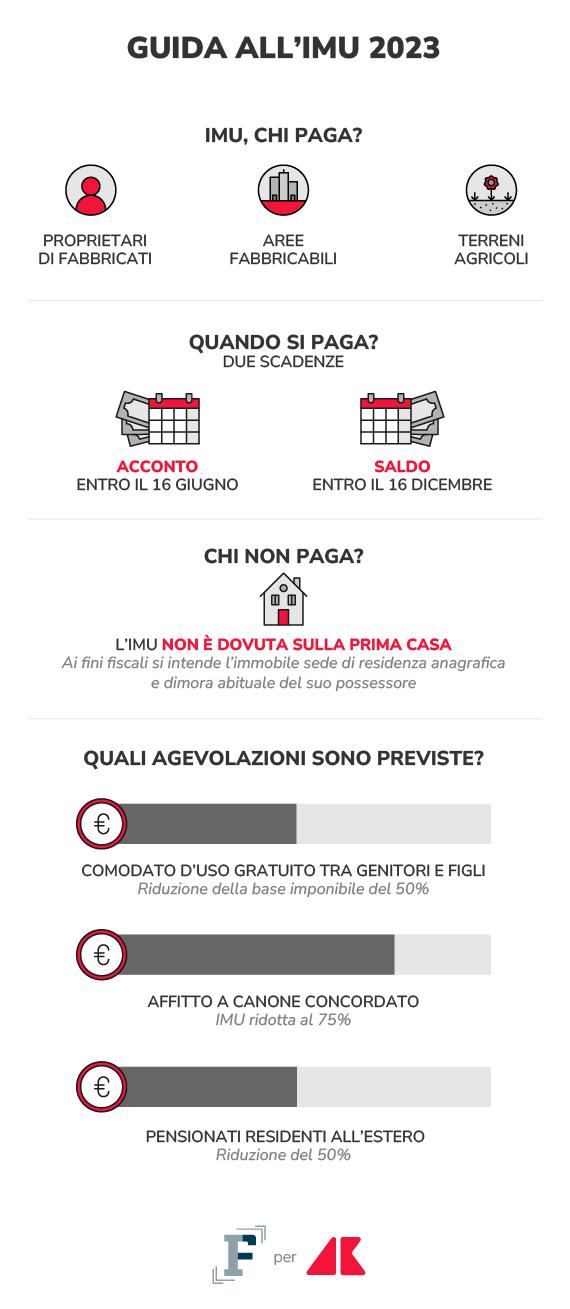

L’IMU è dovuta in due quote annuali e il 16 giugno è fissata la prima scadenza per il 2023. L’imposta non si paga sull’abitazione principale e ai fini del versamento è bene soffermarsi su quelle che sono le agevolazioni e le riduzioni riconosciute

Il 16 giugno è fissata la prima scadenza dell’anno relativa all’IMU 2023 e in vista del termine ultimo di pagamento è utile fare il punto di chi sono i soggetti tenuti al versamento.

A dover pagare l’imposta sono i proprietari di fabbricati, aree fabbricabili e terreni agricoli. Questa la regola generale ma, ai fini del pagamento dell’IMU, è necessario soffermarsi sulle esenzioni previste e sulle agevolazioni che vanno a ridurre l’importo dovuto.

La prima e più importante è relativa all’abitazione principale: l’IMU non si paga sulla prima casa, quella che è sede di residenza anagrafica e dimora abituale del suo possessore.

Introdotta dal 2012 in sostituzione dell’ICI e accorpata alla TASI dalla Legge di Bilancio 2020, l’IMU è l’imposta che grava sul possesso di abitazioni, aree fabbricabili e terreni agricoli.

A dover pagare è il proprietario dell’immobile e quindi in caso di affitto nulla sarà dovuto dall’inquilino.

Due le scadenze annue da ricordare: la prima è fissata al 16 giugno e riguarda il pagamento dell’acconto dell’imposta, mentre entro il 16 dicembre si versa il saldo calcolato sulla base delle nuove aliquote deliberate dal proprio Comune.

In merito ai soggetti tenuti al versamento è bene ricordare che l’IMU non si paga sulla prima casa. Dal punto di vista fiscale tale concetto necessita di specifici chiarimenti: non si tratta infatti della prima abitazione di proprietà, ma di quella in cui il contribuente ha fissato la propria dimora abituale e residenza anagrafica.

Per beneficiare dell’esenzione IMU sulla prima casa è necessario che la stessa sia effettivamente quella in cui il contribuente dimora e risiede in via prevalente nel corso del periodo d’imposta.

Sul punto è necessario soffermarsi sulle più recenti novità e, in particolare, sulle nuove condizioni previste a seguito della sentenza della Corte Costituzionale n. 209/2022, con la quale sono state dichiarate illegittime tutte le norme che disponevano il diritto all’esenzione esclusivamente sull’immobile in cui non solo il possessore, ma anche il suo nucleo familiare, avessero fissato la propria dimora abituale e residenza anagrafica.

Ai fini dell’individuazione dei soggetti tenuti al pagamento dell’IMU è cambiata quindi la definizione di abitazione principale: per beneficiare dell’esenzione è sufficiente che l’immobile sia la sede di dimora e residenza del solo possessore, e non anche del proprio nucleo familiare.

Ai fini pratici, la prima conseguenza della dichiarazione di illegittimità pronunciata dalla Consulta è rappresentata dalla possibilità di beneficiare della doppia esenzione dal pagamento dell’IMU per i coniugi con residenza diversa, sempre a patto di poter provare che l’immobile posseduto sia la propria dimora abituale.

È quindi questo il primo aspetto sul quale soffermarsi per capire chi paga l’IMU sulla prima casa e quali sono invece i soggetti esentati, ma non basta.

Pur ricorrendo tutte le condizioni previsti ai fini dell’esonero, si ricorda che l’IMU è sempre dovuta sulle case di lusso, ossia sugli immobili che appartengono alle categorie catastali A/1, A/8 e A/9.

Pur non ricorrendo le condizioni per considerare l’immobile posseduto come abitazione principale, la normativa prevede alcune assimilazioni, ossia casistiche per le quali è riconosciuto l’esonero dal versamento dell’IMU.

Si tratta delle seguenti fattispecie:

Un’ulteriore assimilazione facoltativa può inoltre essere prevista dalle delibere comunali in favore di anziani o disabili ricoverati permanentemente in istituti sanitari o di ricovero. Anche in questo caso l’agevolazione può essere riconosciuta esclusivamente su un’unica unità immobiliare e qualora non concessa in locazione.

IMU, non solo esenzioni: le agevolazioni che riducono l’importo dovuto

Per chi è tenuto al pagamento dell’IMU, non rientrando in nessuna delle casistiche di esenzione sopra esposte, è utile ricordare che esistono alcune agevolazioni che riducono l’importo dell’imposta dovuta.

Una delle più importanti è rivolta ai proprietari di abitazioni concesse in comodato d’uso gratuito a parenti in linea retta entro il primo grado, ossia genitori o figli. In tal caso la base imponibile per il calcolo è ridotta del 50%, ma a condizione che il contratto di comodato sia regolarmente registrato e che il comodante risieda e dimori abitualmente nel Comune in cui è situato l’immobile.

Un’ulteriore agevolazione è inoltre prevista per gli immobili concessi in locazione a canone concordato. In tal caso l’imposta calcolata secondo l’aliquota prevista dall’ente locale è ridotta al 75%.

Per i residenti all’estero titolari di pensione maturata in regime di convenzione internazionale con l’Italia è invece prevista la riduzione dell’imposta del 50%, agevolazione riconosciuta per una sola unità immobiliare non concessa in locazione o in comodato d’uso.