Per calcolare il rimborso chilometrico e dei fringe benefit per le auto aziendali è necessario fare riferimento alle tabelle ACI. Quali sono i valori per il 2026 e le regole per la tassazione?

Le tabelle ACI servono a determinare il valore dei fringe benefit, in particolare la concessione ai dipendenti di veicoli aziendali per esigenze di lavoro e private.

Nelle tabelle sono indicati, infatti, i costi chilometrici di esercizio di autovetture e motocicli. I valori vengono aggiornati ogni anno, si applicano dal 1° gennaio e sono necessari per quantificare l’importo dei rimborsi spettante.

La percentuale di tassazione per determinare il fringe benefit è calcolata moltiplicando il costo chilometrico annuo del veicolo (stabilito appunto dalle tabelle ACI) per una percorrenza convenzionale di 15.000 km, e applicando una specifica percentuale che varia in base alla tipologia del veicolo.

A partire dal 1° gennaio 2026, per calcolare i fringe benefit per le auto auto aziendali, si applicano le nuove tabelle nazionali dei costi chilometrici di esercizio di autovetture e motocicli elaborate dall’Automobile Club d’Italia.

Si tratta, ricordiamo, dell’agevolazione che permette ai lavoratori e alle lavoratrici dipendenti che utilizzano veicoli ad uso promiscuo, sia per lavoro sia per utilizzo privato, di ottenere il corrispondente della retribuzione in natura.

Le stesse si applicano anche per determinare il rimborso chilometrico previsto per i dipendenti nel caso in cui si trovino ad utilizzare l’auto privata per necessità legate alla professione svolta.

Questi ultimi interessano sia i costi collegati all’utilizzo del mezzo stesso, sia per quelli indipendenti come:

● carburante;

● manutenzione;

● assicurazione;

● bollo auto.

Il rimborso può essere richiesto con apposita documentazione delle spese e varia a seconda della tipologia del mezzo.

Per quanto riguarda le auto aziendali, le regole da seguire sono quelle stabilite dal TUIR in materia di fringe benefit, secondo il quale tutte le somme e i valori percepiti nell’ambito del rapporto di lavoro concorrono alla formazione del reddito imponibile.

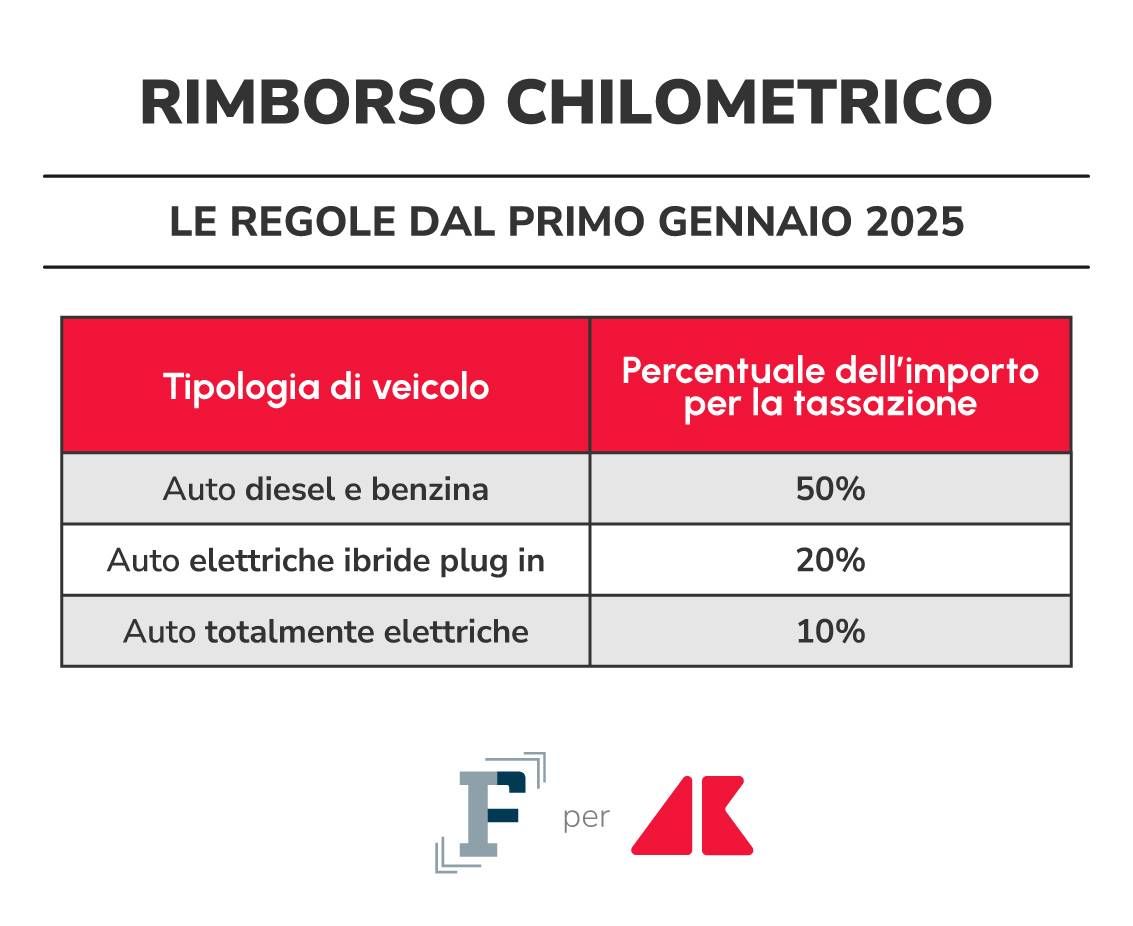

Le regole di riferimento sono state modificate dalla Legge di Bilancio 2025, la quale ha ridefinito le percentuali per incentivare l’uso di veicoli a basso impatto ambientale.

Le nuove regole sono in vigore dal 1° gennaio 2025 e ormai, con la fine del periodo transitorio, anche dallo scorso 1° luglio per quel che riguarda i veicoli ordinati nel 2024 e consegnati entro il 30 giugno 2025.

Per i contratti stipulati dal 1° gennaio 2025, dunque, la percentuale da considerare per determinare il reddito imponibile e per calcolare la deducibilità è quella riportata nella tabella di seguito.

Si deve considerare una percorrenza convenzionale di 15.000 chilometri.

Per i contratti stipulati tra il 30 giugno 2020 e il 31 dicembre 2024 continuano invece ad essere applicate le vecchie regole, per cui i veicoli concessi ad uso promiscuo concorrono alla formazione del reddito da lavoro dipendente secondo le percentuali calcolate sulla base delle emissioni di CO2.

Le aliquote applicate fino al 31 dicembre 2024 erano le seguenti:

● 25% per emissioni minori o uguali a 60 g/km;

● 30% per emissioni maggiori di 60 g/km e minori di 160 g/km;

● 50% per emissioni maggiori di 160 g/km e minori di 190 g/km;

● 60% per emissioni maggiori di 190 g/km.

Ricordiamo che la Legge di Bilancio 2025 ha confermato fino al 2027 il limite dei fringe benefit a 2.000 euro per i dipendenti con figli e a 1.000 euro per la generalità dei dipendenti. Entro tali soglie gli importi non concorrono alla formazione del reddito dal lavoro.

![]()