È necessario pagare l’imposta di bollo sulle fatture elettroniche, del valore di due euro, quando l’importo indicato risulta escluso, esente o fuori campo IVA per un ammontare superiore a 77,47 euro.

Rispettando la tabella di marcia trimestrale, è necessario versare le somme dovute tramite modello F24.

Grazie agli strumenti online forniti dall’Agenzia delle Entrate sul portale Fatture e Corrispettivi, però, è possibile seguire una procedura guidata per verificare la cifra da versare e una modalità semplificata per effettuare il pagamento.

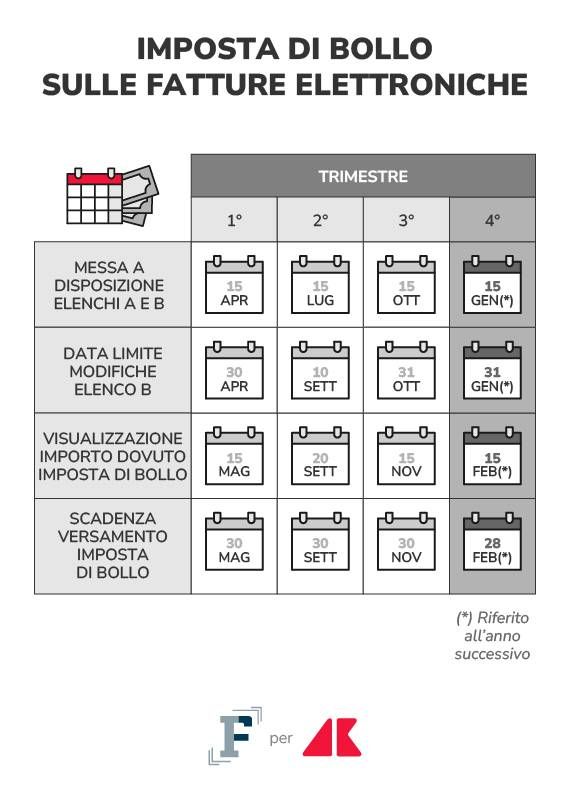

In caso di emissioni di fatture elettroniche con importi superiori a 77,47 euro esclusi, esenti o fuori campo IVA, è necessario versare l’imposta di bollo complessivamente dovuta con cadenza trimestrale entro le seguenti date:

● 31 maggio;

● 30 settembre;

● 30 novembre;

● 28 febbraio dell’anno successivo a quello di riferimento.

Il calendario, però, prevede delle eccezioni in base agli importi dovuti: tenendo conto della soglia di 5.000 euro, più volte rivista negli ultimi anni, è possibile posticipare il versamento del primo e del secondo trimestre alla scadenza fissata per il terzo.

In altre parole, se l’importo dovuto per il primo trimestre, e poi anche per il secondo, non supera i 5.000 euro si può far slittare il pagamento.

La scadenza in arrivo del 30 novembre che riguarda il terzo trimestre, quindi, interessa tutti i soggetti chiamati a versare l’imposta di bollo, a prescindere dalla cifra dovuta.

Entro le date stabilite è necessario versare le somme tramite modello F24 che deve essere presentato in modalità telematica.

In fase di compilazione, bisogna indicare un codice tributo diverso per ogni trimestre:

● 2521 - Imposta di bollo sulle fatture elettroniche - primo trimestre

● 2522 - Imposta di bollo sulle fatture elettroniche - secondo trimestre

● 2523 - Imposta di bollo sulle fatture elettroniche - terzo trimestre

● 2524 - Imposta di bollo sulle fatture elettroniche - quarto trimestre

● 2525 - Imposta di bollo sulle fatture elettroniche - sanzioni

● 2526 - Imposta di bollo sulle fatture elettroniche - interessi.

Come specifica l’Agenzia delle Entrate nella guida dedicata, coloro che posticipano i pagamenti dovranno in ogni caso indicare i codici tributo relativi ai periodi per i quali l’imposta è dovuta.

Come evidenziato in precedenza, è necessario corrispondere l’imposta di bollo sulle fatture elettroniche, del valore di due euro, quando l’importo indicato risulta escluso, esente o fuori campo IVA per un ammontare superiore ad euro 77,47.

In questi casi è necessario riportare anche una precisa annotazione che può essere indicata valorizzando il campo Bollo virtuale con il valore SI all’interno del tracciato della fattura elettronica.

Proprio sulla base di questa indicazione e sui documenti che sembrano avere gli elementi per l’applicazione dell’imposta di bollo, l’Agenzia delle Entrate calcola la cifra dovuta dai singoli contribuenti.

Tramite il portale Fatture e Corrispettivi, infatti, è possibile trovare già indicate le somme da versare e anche di usufruire, di fatto, di un modello di pagamento già pronto all’uso. Si può procedere indicando semplicemente, entro la scadenza, l’IBAN corrispondente al conto corrente intestato al contribuente per l’addebito.

Utilizzando gli strumenti messi a disposizione dall’Amministrazione finanziaria, quindi, il rischio di errore si riduce al minimo.

Partendo dai dati indicati in fase di compilazione nei tracciati delle fatture elettroniche, l’Agenzia delle Entrate elabora due elenchi da considerare per il pagamento dell’imposta di bollo:

● l’elenco A, che non si può modificare e deriva dai documenti che contengono specificamente l’annotazione;

● l’elenco B, su cui è possibile intervenire, con i dati delle fatture elettroniche che non riportano l’indicazione dell’assolvimento dell’imposta di bollo, ma per le quali l’imposta risulta dovuta.

La modifica può essere effettuata anche dagli intermediari in possesso della delega al servizio di “Consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici” o della delega al servizio di “Consultazione dei dati rilevanti ai fini Iva”.

Le informazioni vengono messe a disposizione dei soggetti IVA in relazione alle quattro scadenze trimestrali fissate in calendario. Tendenzialmente si concedono 15 giorni di tempo per intervenire sugli elenchi elaborati dall’Agenzia delle Entrate e 15 giorni prima del termine da rispettare si visualizza l’importo finale dovuto.

Sta al contribuente scegliere se compilare il modello F24 o se utilizzare l’apposita funzionalità web del portale “Fatture e corrispettivi” indicando l’IBAN corrispondente al conto corrente intestato al contribuente, sul quale viene addebitato l’importo dell’imposta di bollo dovuta.

Usando gli strumenti online delle Entrate, anche in caso di ritardo i valori di sanzioni e interessi da corrispondere vengono calcolati automaticamente.

.jpg)