La scadenza con il saldo 2025 e il primo acconto 2026 per le partite IVA in regime forfettario è alle porte. Per effetto della proroga il termine da segnare in calendario è quello del 20 luglio

Forfettari e soggetti ISA sono chiamati a versare il saldo 2025 e il primo acconto 2026.

Per effetto della proroga dei versamenti prevista dal decreto Carburanti quater la data da cerchiare in rosso è lunedì 20 luglio.

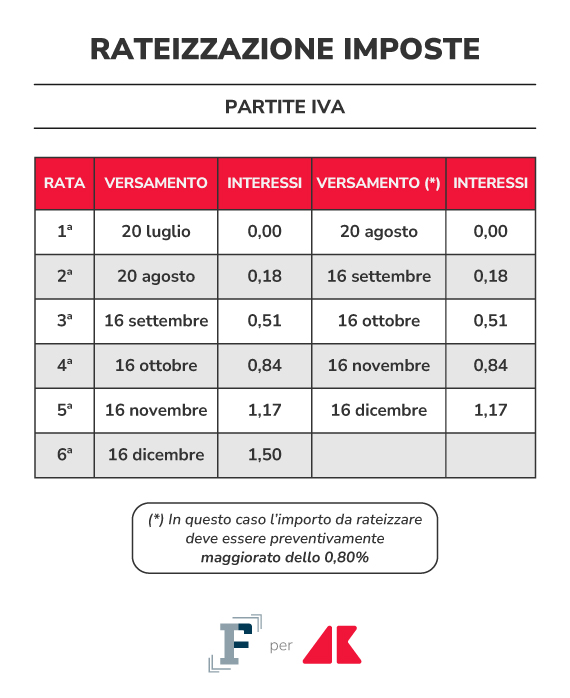

Come di consueto sarà possibile rateizzare l’importo dovuto da agosto fino a dicembre. Quest'anno però il rinvio costa il doppio.

Scadenza il 20 luglio per saldo e primo acconto 2026

L’imposta sostitutiva dovuta dalle partite IVA che applicano il regime forfettario, così come per chi è ancora nell’ormai residuale regime dei minimi, si paga entro gli stessi termini previsti per l’IRPEF.

Il primo appuntamento dell’anno è di norma previsto a giugno ma anche quest'anno il calendario è stato rivisto per effetto della proroga delle imposte prevista per ISA e forfettari dal decreto legge n. 89/2026.

La prima scadenza da annotare in relazione al saldo 2025 e al primo acconto 2026 dell’imposta sostitutiva del 15 o del 5 per cento è quindi fissata al 20 luglio.

Come ogni anno, i titolari di partita IVA chiamati all'adempimento hanno la possibilità di versare a rate quanto dovuto, pagando una maggiorazione.

La proroga ha effetto anche sul primo termine da rispettare, che slitta al 20 agosto. Di seguito il calendario completo, fino al 16 dicembre, per chi sceglie di versare l'importo a rate.

Rispetto agli anni passati c’è, però, un’importante novità: il costo del differimento aumenta e passa dal canonico 0,40 per cento allo 0,80 per cento.

Chi paga l’acconto

In linea generale, per i versamenti ci sono alcune specifiche regole da seguire:

Al netto delle modifiche al calendario delle scadenze, non cambiano comunque i metodi di calcolo delle imposte dovute che restano quello storico e quello previsionale.

Ai fini del calcolo è bene ricordare che l’imposta sostitutiva dovuta dai forfettari è pari al 15 per cento, da applicare alla base imponibile determinata sulla base del coefficiente di redditività previsto per il codice ATECO dell’attività svolta. Per le nuove partite IVA, nei primi 5 anni di attività, la flat tax scende al 5 per cento.

I titolari di partita IVA chiamati all'adempimento dovranno versare l’imposta sostitutiva utilizzando il modello F24. Qui dovranno essere inseriti i codici tributo di riferimento per il saldo e l’acconto 2026.

Per i contribuenti che applicano il regime forfettario i codici da utilizzare sono i seguenti:

Chi applica il regime dei minimi dovrà, invece, utilizzare il codice 1793 (Primo acconto), 1794 (Secondo acconto o unica soluzione) e 1795 (Saldo dell’anno precedente).

![]()