Partite IVA alla cassa per il bollo sulle fatture elettroniche: entro il 2 marzo 2026 va versata la quarta e ultima rata dello scorso anno. Il calendario dei prossimi appuntamenti

Partite IVA, in arrivo la scadenza dell’imposta di bollo sulle fatture elettroniche.

Il 28 febbraio 2026 è in calendario il quarto e ultimo appuntamento con il bollo relativo alle fatture del 2025. Considerando che il termine ordinario cade di sabato, sarà possibile pagare entro il 2 marzo senza l’applicazione di sanzioni.

Il termine ormai prossimo interessa le fatture del quarto trimestre 2025, relative quindi ai mesi di ottobre, novembre e dicembre.

Si partirà poi con le scadenze relative alle fatture emesse nel 2026 per le quali è dovuta l’imposta di bollo. Sono confermate le deroghe, rispetto alle scadenze ordinarie, in caso di importi inferiori a 5.000 euro nei primi due trimestri.

Un focus delle regole da tenere a mente.

L’imposta di bollo si versa a cadenza trimestrale, in relazione alle fatture escluse, esenti o fuori campo IVA che superano l’importo di 77,47 euro.

Con l’avvento della fatturazione elettronica, l’Agenzia delle Entrate ha messo a punto un servizio online specifico, che calcola l’importo dovuto tenuto conto dei dati transitati tramite il Sistema di Interscambio e sulla base delle ulteirori informazioni eventualmente fornite dal titolare di partita IVA.

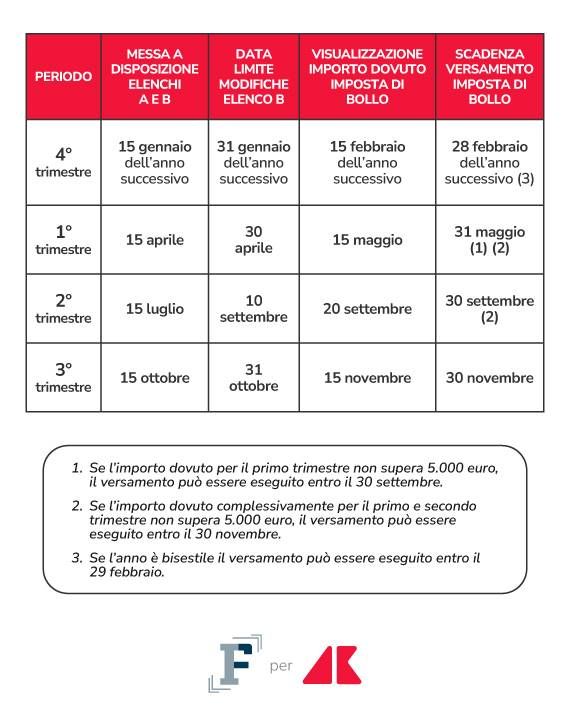

A cadenza trimestrale, sul portale Fatture e Corrispettivi sono messi a disposizione due elenchi:

● elenco A, non modificabile dal contribuente, che contiene gli estremi di fatture e documenti elettronici emessi assoggettati all’imposta di bollo;

● elenco B, modificabile dal contribuente, contenente gli estremi delle fatture che presentano gli estremi per l’assoggettamento al bollo ma che non riportano la specifica indicazione nel campo Bollo virtuale del tracciato del documento trasmesso al SdI.

Sono questi quindi i due documenti che, congiuntamente, fotografano la situazione specifica del titolare di partita IVA.

Accedendo al servizio online dell’Agenzia delle Entrate si può quindi visualizzare l’importo dell’imposta di bollo dovuta entro il 2 marzo 2026, scadenza che come detto interessa le fatture del quarto trimestre 2025.

Per il pagamento è possibile procedere online, indicando nell’apposita funzionalità presente su Fatture e Corrispettivi l’IBAN corrispondende al conto corrente intestato al contribuente, sul quale sarà addebitato l’importo dovuto.

In alternativa è possibile versare l’imposta dovuta mediante il modello F24 telematico, utilizzando il codice tributo:

● 2524 - Imposta di bollo sulle fatture elettroniche - quarto trimestre.

Per completezza, si riportano di seguito gli ulteriori codici tributo da utilizzare:

● 2521 - Imposta di bollo sulle fatture elettroniche - primo trimestre

● 2522 - Imposta di bollo sulle fatture elettroniche - secondo trimestre

● 2523 - Imposta di bollo sulle fatture elettroniche - terzo trimestre

Superata la scadenza relativa al bollo del quarto trimestre 2025, bisognerà segnare in calendario gli appuntamenti relativi all’anno in corso.

La tabella di marcia prevede come primo appuntamento quello del 31 maggio (rinviato al 1° giugno), relativamente alle fatture elettroniche del primo trimestre.

Il 30 settembre è invece fissata la scadenza relativa al secondo trimestre, per poi passare al 30 novembre per il bollo relativo al terzo trimestre.

Il calendario degli appuntamenti da annotare si chiude il 28 febbraio del prossimo anno, in relazione ai documenti del quarto e ultimo periodo.

Come per tutte le scadenze, in caso di concomitanza con giorni festivi si può pagare entro il primo giorno lavorativo successivo

Per i primi due periodi dell’anno il calendario si presenta però “mobile”:

● se l’importo dovuto per il primo trimestre non supera i 5.000 euro, il versamento può essere effettuato entro il 30 settembre;

● se poi l’importo dovuto complessivamente per il primo e il secondo trimestre resta sotto la soglia di 5.000 euro, il pagamento può essere effettuato fino al 30 novembre, insieme al bollo del terzo trimestre.

Da segnare però non solo le scadenze per il pagamento: il calcolo del bollo avviene come visto in base a dati ricavati dall’Agenzia delle Entrate e quelli indicati dal contribuente.

Per ciascun trimestre quindi, è possibile procedere alla modifica dell’elenco B entro l’ultimo giorno del mese successivo al trimestre di riferimento. Esclusivamente per il secondo trimestre, il termine è rinviato al 10 settembre.

In sostanza quindi le scadenze sono le seguenti:

● per il primo trimestre: 30 aprile;

● per il secondo trimestre: 10 settembre;

● per il terzo trimestre: 31 ottobre;

● per il quarto trimestre: 31 gennaio dell’anno successivo.

Superate queste date, l’Agenzia delle Entrate proporrà quindi al contribuente il calcolo dell’importo dovuto, al fine di consentire il pagamento delle somme entro la scadenza.

![]()